بایگانی نوشتهها

فایل word استاندارد حسابداری 24

اخبار

یازده استاندارد حسابداری ایران پس از لازمالاجراشدن استاندارد حسابداری 43 (از سال 1404) بهطور تبعی اصلاح شدند

در پی لازمالاجرا شدن استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان (از سال 1404)، سازمان حسابرسی اقدام به اصلاح تبعی (Consequential Amendments) 11 استاندارد حسابداری مرتبط کرد. استانداردهای مشمول این اصلاحات تبعی عبارتند از استانداردهای حسابداری 1 (ارائه صورتهای مالی)، 4 (ذخایر، بدهیهای احتمالی و داراییهای احتمالی)، 8 (حسابداری موجودی مواد و کالا)، 11 (داراییهای ثابت مشهود)، 15 (حسابداری سرمایهگذاریها)، 17 (داراییهای نامشهود)، 22 (گزارشگری مالی میاندورهای)، 32 (کاهش ارزش داراییها)، 35 (مالیات بر درآمد)، 36 (ابزارهای مالی-ارائه)، و 38 (ترکیبهای تجاری).

کارگاه آنلاین چارچوب مفهومی گزارشگری مالی؛ پیشنیاز آموزش و اجرای استانداردهای حسابداری

صبح جمعه، 2 آبان 1404، کارگاه آنلاین چارچوب مفهومی گزارشگری مالی؛ پیشنیاز آموزش و اجرای استانداردهای حسابداری با تدریس محسن قاسمی به همت انجمن علمی دانشجویی حسابداری دانشگاه علامه طباطبایی برگزار خواهد شد. علاقهمندان به حضور در این کارگاه میتوانند برای ثبتنام (رایگان) به آیدی تلگرام روابط عمومی انجمن حسابداری دانشگاه علامه طباطبائی پیام دهند: t.me/atu_accounting

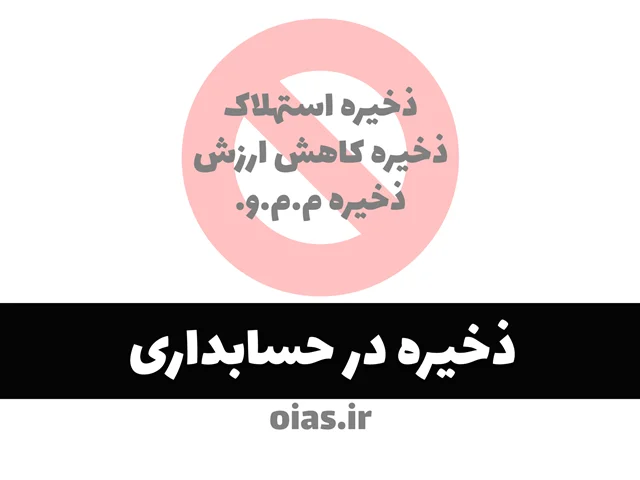

ذخیره در حسابداری

در استانداردهای حسابداری ذخیره (Provision)

نوعی بدهی است که زمان تسویه یا تعیین مبلغ آن توأم با ابهام نسبتا قابل توجه است. بنابراین، بکار بردن اصطلاحاتی همچون ذخیره استهلاک، ذخیره کاهش ارزش، و حتی ذخیره مطالبات مشکوکالوصول به دلیل عدم انطباق آنها با این تعریف، نادرست است؛ و باید از اصطلاحات استهلاک انباشته و کاهش ارزش انباشته استفاده شود.

چارچوب مفهومی گزارشگری مالی

این اثر صرفا با هدف بازنمایی اجزای کلیدی «مفاهیم نظری گزارشگری مالی (اینجا)» (پیوست استانداردهای حسابداری لازمالاجرا در ایران) و «چارچوب مفهومی گزارشگری مالی (اینجا)» (پیوست استانداردهای بینالمللی گزارشگری مالی) ارائه شده است؛ و به هیچوجه نباید بهعنوان جایگزین دو متن یادشده درنظر گرفته شود. از اینرو، مطالعه متن کامل دو منبع فوق موکدا به حسابداران گرامی توصیه میشود.

کتاب «راهنمای آموزش استانداردهای حسابداری» نوشته محسن قاسمی

در این کتاب، «استانداردهای حسابداری» آموزش داده نشده است؛ بلکه سرراستترین راه آموزش آنها به افراد نیازمند آموزش نشان داده شده است. زیرا در نظر بسیاری از حسابداران «آموزش استانداردهای حسابداری» سختترین کار دنیاست! بطوریکه تا میتوانند آنرا به تعویق میندازند؛ به امید اینکه روزی بتوانند بر ترس خود غلبه کنند و این بزرگترین قورباغه حسابداری را قورت بدهند! از اینرو، هدف این کتاب کمک به این حسابداران است؛ تا سرراستترین راه آموزش استانداردهای حسابداری به آنان نشان داده شود.

حسابداری سکه طلا

فرض کنید در شرکت محل کارمان چند قطعه سکه طلا خریدهایم؛ میخواهیم ببینیم با رعایت الزامات مقرر در استانداردهای حسابداری این سکههای طلا را در چه حسابی باید ثبت و نگهداری کنیم.

نحوه استفاده از هوش مصنوعی در حسابداری و مالیات

در سالهای اخیر، اَپلیکیشنهای مبتنی بر هوش مصنوعی مانند ChatGPT به یکی از ابزارهای پرکاربرد بین کارشناسان و متخصصان حوزههای مختلف، از جمله حسابداران حرفهای، مشاوران مالیاتی و تحلیلگران مالی، تبدیل شدهاست. این ابزارها میتوانند در چند ثانیه پاسخهایی منظم، دقیق و حتی مبتنی بر استانداردهای بینالمللی ارائه دهند. ولی از دیدگاه یک حسابدار حرفهای، نکته کلیدی این است که بدانیم چگونه سؤال بپرسیم تا پاسخ دریافتی قابل اتکا، تخصصی و منطبق بر اصول حرفهای باشد.

ویدئوهای آموزشی آکادمی

دکتر محسن قاسمی دبیرکل پیشین انجمن حسابداران خبره ایران (از 1392 تا 1400)، سردبیر پیشین مجله حسابدار (از 1397 تا 1400)، مدیر اسبق امور ناشران بورس اوراق بهادار تهران (1385 تا 1389)، مدیر سرمایهگذاری اسبق کارگزاری بانک ملی ایران (1390 تا 1391)، و مدیر حسابرسی داخلی اسبق تامین سرمایه امین (از 1391 تا 1392) است. وی دانشآموخته حسابداری از دانشگاه علامه طباطبایی است، و بیش از بیست سال تجربه در زمینههای متنوع بورس، حسابداری، گزارشگری مالی و موضوعات مرتبط آنها دارد. از وی دهها مقاله، یادداشت، کتاب، و مصاحبه بر جا مانده است که فهرست کامل آنها به صورت متمرکز و یکجا در پیوستهای کتاب «انجمن حسابداران خبره ایران در آخرین دهه قرن؛ گفتگو با محسن قاسمی، دبیرکل انجمن (از 1392 تا 1400)» ارائه شده است. این کتاب به همت علی مجد در قالب گفتگویی تفصیلی در فروردین 1400 تنظیم و نسخه الکترونیکی آن با اجازه ناشر به صورت عمومی منتشر و در دسترس علاقهمندان قرار گرفته است (از اینجا دانلود کنید).