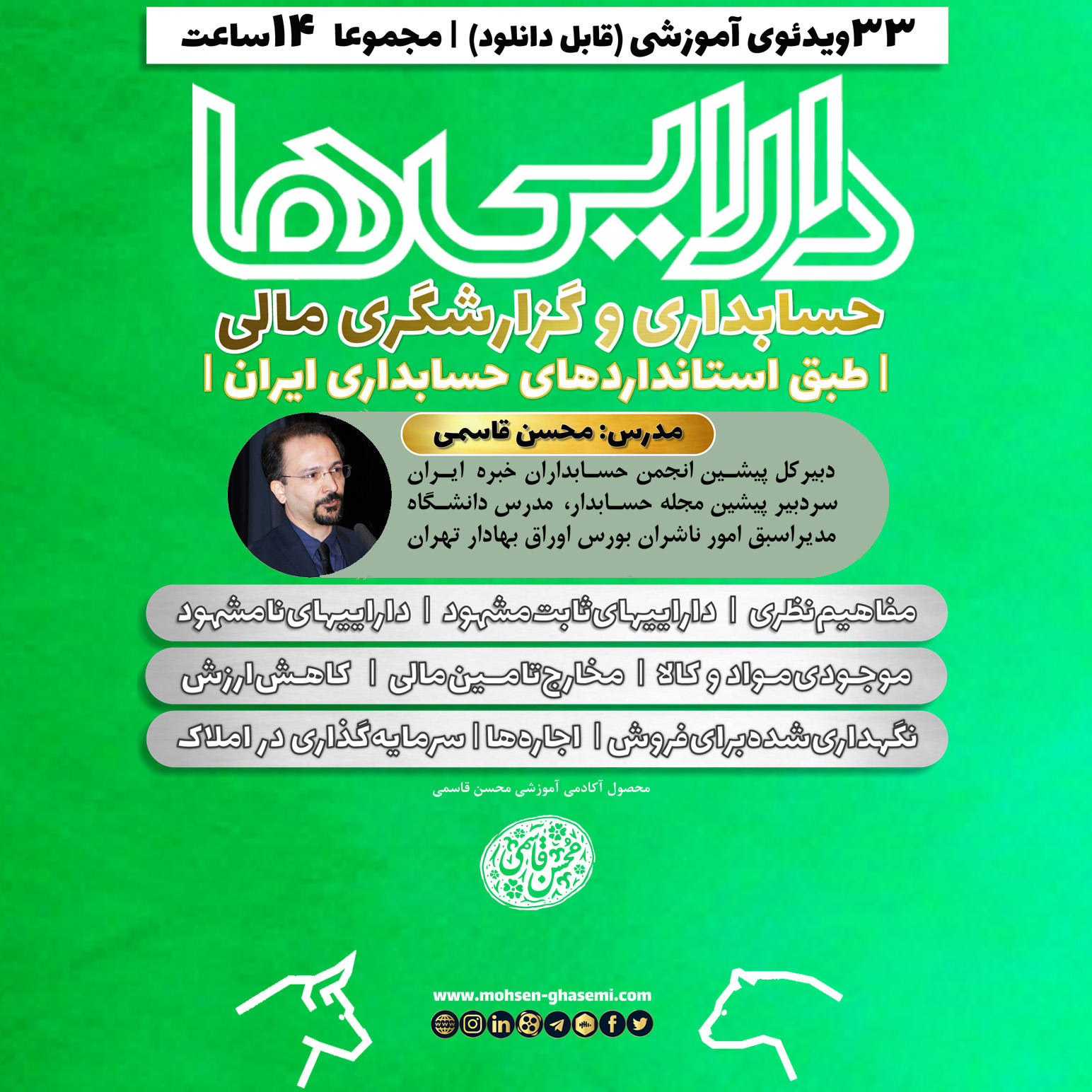

حسابداری داراییها

| طبق استانداردهای حسابداری ایران |

توضیحات اجمالی

در این مجموعه منحصربهفرد ویدئوهای آموزشی، در قالب 10 اپیزود جداگانه (33 ویدئو مجموعا 14ساعت)، پس از مرور مفاهیم نظری مرتبط با شناخت واندازهگیری داراییها (طبق مفاهیم نظری گزارشگری مالی)، الزامات و رهنمودهای حسابداری و گزارشگری مالی داراییهای ثابت مشهود (استاندارد 11)، داراییهای نامشهود (استاندارد 17)، موجودی مواد و کالا (استاندارد 8)، داراییهای غیرجاری نگهداریشده برای فروش (استاندارد 31)، کاهش ارزش داراییها (استاندارد 32)، حسابداری مخارج تامین مالی (استاندارد 13)، حسابداری اجارهها (استاندارد 21)، و املاک سرمایهگذاری (IAS40) همراه با مثالهای عددی متعدد (راهنمای بهکارگیری استانداردها) تبیین شده است. [ این مجموعه سرفصل دوم از مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (160 ویدئو به مدت 82 ساعت) است، که به درخواست کاربران گرامی امکان خرید جداگانه آنها در قالب این مجموعه فراهم شده است. بنابراین، چنانچه مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» را خریداری کردهاید (یا قصد خرید آنرا دارید)؛ لطفا از خرید این مجموعه خودداری کنید.]

محصولات مشابه

اپیزود اول: انواع داراییها و استانداردهای حسابداری مربوط (اینجا کلیک کنید)

پنج دقیقه آغازین اپیزود دوم: تعریف و شناخت داراییها (اینجا کلیک کنید)

پنج دقیقه آغازین اپیزود سوم: مفاهیم اولیه اندازهگیری داراییها (اینجا کلیک کنید)

ده دقیقه منتخب از اپیزود چهارم: داراییهای ثابت مشهود (استاندارد 11)

چند دقیقه منتخب از اپیزود پنجم: داراییهای نامشهود (استاندارد 17)

چند دقیقه منتخب از اپیزود پنجم: داراییهای نامشهود (استاندارد 17)

چند دقیقه منتخب از اپیزود ششم: حسابداری موجودی مواد و کالا (استاندارد 8)

چند دقیقه منتخب از اپیزود هفتم: کاهش ارزش داراییها (استاندارد 32)

چند دقیقه منتخب از اپیزود هشتم: داراییهای غیرجاری نگهداریشده برای فروش (استاندارد 31)

پنج دقیقه منتخب از اپیزود نهم: حسابداری اجارهها (استاندارد 21)

مفاهیم نظری گزارشگری مالی. دارایی عبارت است از حقوق نسبت به منافع اقتصادی آتی یا سایر راههای دستیابی مشروع به آن منافع كه درنتیجهمعاملات یا سایر رویدادهای گذشته به كنترل واحد تجاری درآمده است. شناخت در صورتهای مالی. شناخت، متضمن مشخص كردن عنوان و مبلغ پولی یك عنصر و احتساب آن مبلغ در جمع اقلام صورتهای مالی است.. مراحل شناخت. شناخت داراییها و بدهیها در سه مرحله انجام میشود. شناخت اولیه، یعنی ثبت یک قلم برای اولین بار به منظور انعكاس در صورتهای مالی. تجدید اندازهگیری بعدی، یعنی تغییر مبلغ پولی قلمی كه قبلاً ثبت و شناسایی شده است.قطع شناخت، یعنی حذف یک قلم قبلاً شناسایی شده از صورتهای مالی. معیارهای شناخت. شناخت اولیه. یك عنصر باید در صورتهای مالی شناسایی شود اگر شواهد كافی مبنیبر وقوع تغییر در داراییها یا بدهیهای مستتر در آن عنصر (از جمله درصورت لزوم، شواهدی مبنیبر اینكه یك جریان آتی ورودی یا خروجی منافع اتفاق خواهد افتاد) وجود داشته باشد، و آن قلم را بتوان با قابلیت اتكای كافی به مبلغ پولی اندازهگیری كرد. تجدید اندازهگیری. تغییر در مبلغ دفتری دارایی یا بدهی باید شناسایی شود اگر : شواهد كافی مبنیبر وقوع تغییر در مبلغ دارایی یا بدهی وجود داشته باشد، و مبلغ جدید دارایی یا بدهی را بتوان با قابلیت اتكای كافی اندازهگیری كرد.قطع شناخت. ادامه شناخت یك دارایی یا بدهی در صورتهای مالی باید قطع شود اگر شواهد كافی مبنیبر دستیابی به منافع اقتصادی آتی یا تعهد انتقال منافع اقتصادی (ازجمله درصورت لزوم، شواهدی مبنی براینكه جریان آتی ورودی یا خروجی منافع اتفاق خواهد افتاد) دیگر وجود نداشته باشد. فرایند شناخت. رویدادهای گذشته. شناخت از نقطهای آغاز میشود كه یک رویداد گذشته موجب تغییری قابل اندازهگیری در داراییها یا بدهیهای واحد تجاری شود. رویداد آغازگر شناخت باید قبل از تاریخ ترازنامه اتفاق افتاده باشد. پس از مشخص شدن وقوع رویداد آغازگر شناخت، اثرات آن باید به شرح زیر تعیین گردد: الف. چنانچه رویداد گذشته به دستیابی به منافع اقتصادی آتی (یا تعهد انتقال منافع اقتصادی) منجر گردد، دارایی (یا بدهی) شناسایی میشود، ب. چنانچه رویداد گذشته به انتقال یا حذف دارایی یا بدهی شناسایی شده منجر شود، قطع شناخت صورت میگیرد،و چنانچه رویداد گذشته به جریان منافع اقتصادی در دوره جاری منجر شده باشد (مگر اینكه جریان به آورده یا ستانده صاحبان سرمایه مربوط باشد)، درآمد یا هزینه شناسایی میشود. معاملات. معاملات به ترتیباتی اطلاق میشود كه به موجب آنها خدمات یا علایقی در اموال توسط یك واحد تجاری از شخص دیگری تحصیل میشود. با انجام یک معامله، داراییها و بدهیهای تحصیل یا ایجاد شده ناشی از آن باید شناسایی شود. در مواردی كه معاملات حقیقی بوده و مابه ازای آن پولی باشد، معامله شواهد محكمی در مورد مبلغ داراییهای تحصیل شده فراهم میآورد. هرگاه یک معامله، آغازگر شناخت اولیه باشد، دارایی تحصیل شده یا بدهی تقبل شده به مبلغ مستتر در معامله (یعنی مبلغ داراییها یا بدهیهایی كه به عنوان مابهازا واگذار یا دریافت میشود) اندازهگیری میشود. رویدادهایی غیر از معاملات. شناخت اولیه داراییها و بدهیها و تجدید اندازهگیری بعدی آنها ممكن است ناشی از رویدادهایی بجز معاملات باشد. برخی از رویدادهایی كه منشأ تجدید اندازهگیری بعدی است متضمن تجدید ارزیابی جریان منافع مرتبط با دارایی یا بدهی میباشد. قطع شناخت. قطع شناخت زمانی مناسب است كه یک معامله یا رویداد گذشته، یک دارایی یا بدهی شناسایی شده قبلی را حذف نموده باشد یا انتظار جریان منافع آتی كه قبلاً مبنای شناخت قرار گرفته بود دیگر در حدی نباشد كه پشتوانه ادامه شناخت قرار گیرد. كافی بودن شواهد. معیارهای شناخت مقرر میدارد كه شرط لازم برای شناخت اولیه یا تجدید اندازهگیری بعدی، وجود شواهد كافی مبنیبر وقوع تغییر در یك عنصر صورتهای مالی است. قابلیت اتكای كافی. معیارهای شناخت تصریح میكند كه یک شرط لازم برای شناخت اولیه یا تجدید اندازهگیری بعدی این است كه یک عنصر یا تغییر در یک عنصر را بتوان با قابلیت اتكای كافی اندازهگیری كرد. اندازهگیری برحسب مبالغ پولی. ابهام درباره میزان منافع. وجود یك مبلغ حداقل. اندازهگیری در صورتهای مالی. شناخت اولیـه اكثـراً از یک معامله مانند خرید دارایی نشأت میگیرد. بنابراین داراییها و بدهیها در بدو امر، معمولاً به بهای معامله ثبت میشوند. در این مقطع بهای تمام شده تاریخی ثبت شده ، معادل بهای جایگزینی دارایی است. تجدید اندازهگیری بعدی داراییها و بدهیها متضمن تغییر مبلغ ثبت شده آنهاست و چنین تغییری معمولاً قابل انتساب به رویدادهایی غیر از معاملات میباشد. حتی در یک نظام بهای تمام شده تاریخی، تجدید اندازهگیری بعدی میتواند متضمن كاهش مبلغ دفتری دارایی به مبلغ قابل بازیافت آن و تعدیل مبلغ پولی بدهی به مبلغی باشد كه انتظار میرود نهایتاً برای تسویه آن پرداخت شود مبلغ بازیافتنی به ارزش یک دارایی در سودآورترین كاربرد آن اطلاق میگردد. به عبارت دیگر، مبلغ بازیافتنی یک دارایی بـرابـر خالص ارزش فروش یا ارزش اقتصادی آن، هركدام بیشتر است، میباشد. ارزش اقتصادی یک دارایی عبارت از خالص ارزش فعلی جریانهای نقدی آتی ناشی از كاربرد مستمر دارایی از جمله جریانهای نقدی ناشی از فروش نهایی آن است. نظامهای اندازهگیری. نظامهای اندازهگیری گوناگونی وجود دارد كه میتوان آنها را در حسابداری بكار گرفت. مهمترین ویژگی متمایزكننده آنها از یكدیگر، اتكا بر ” بهای تمام شده تاریخی“ یا ” ارزش جاری“ است. در یک نظام حسابداری مبتنیبر ارزش جاری، داراییها و بدهیها به طور منظم تجدید اندازهگیری میشود تا تغییرات در ارزش آنها همزمان با وقوع و نه صرفاً به هنگام تحقق (كه در نظام بهای تمام شده تاریخی معمول است) ثبت شود. معیار ” ارزش برای واحد تجاری“ چنین قاعدهای را به دست میدهد. طبق این قاعده، ارزش جاری برابر اقل ” بهای جایگزینی جاری دارایی و مبلغ بازیافتنی “ آن تعیین میگردد. ” مبلغ بازیافتنی “ دارایی بالاترین ارزشی است كه مالك فعلی دارایی میتواند بدان دست یابد و برابر خالص ارزش فروش دارایی یا ارزش اقتصادی آن، هركدام بیشتر است، میباشد. مهمترین مزیت ارزش جاری، مربوط بودن آن به تصمیمات استفادهكنندگانی است كه خواهان ارزیابی وضعیت جاری یا عملكرد اخیر واحد تجاری میباشند. در مورد داراییها، ارزش جاری مناسب طبق قاعده ” ارزش برای واحد تجاری “ انتخاب میشود. قاعده مزبور، دارایی را درصورت بالاتر بودن مبلغ بازیافتنی، به جای بهای تمامشده تاریخی، به بهای جایگزینی ارزیابی میكند مشروط به آنكه جایگزینی دارایی توجیهپذیر باشد. اگر جایگزینی دارایی قابل توجیه نباشد، دارایی به مبلغ بازیافتنی ارزیابی میشود. كاربرد قاعده ” ارزش برای واحد تجاری“ در مورد بدهیها چندان ضرورتی ندارد چرا كه ارزشهای مختلف بدهی، همگی به یک ارزش واحد ختم میشوند. /

دیدگاه خود را بنویسید