بروزرسانی این خبر در تابستان ۱۴۰۵: از ابتدای سال ۱۴۰۵ ویرایش تجدیدنظرشده سال ۱۴۰۴ استاندارد حسابداری ۱۵ حسابداری سرمایهگذاریها لازمالاجرا شده است. در این ویرایش، علاوه بر سایر تغییرات اعمالشده در روشهای حسابداری سرمایهگذاریها (اطلاعات بیشتر) اصلاح موردنظر سازمان بورس و اوراق بهادار به شرح زیر نیز اعمال شده است. |

[بروزرسانی این خبر در آبان 1403: ولیاله جعفری مدیر نظارت بر ناشران سازمان بورس و اوراق بهادار در مصاحبه مورخ 27 آبان 1403 با پایگاه خبری بازار سرمایه ایران، از تصویب نهایی این تغییرات توسط سازمان حسابرسی خبر داد (خبری که ظاهرا از خروجی این پایگاه خبری حذف شده است!). تا این تاریخ (29 آبان 1403) نیز هیچ خبر رسمی مبنی بر تصویب ویرایش تجدیدنظرشده این استاندارد از سوی سازمان حسابرسی مخابره نشده است. البته با مراجعه به سامانه استانداردهای حسابداری لازمالاجرا در وبگاه سازمان حسابرسی ملاحظه میشود که ویرایش تجدیدنظرشده این استاندارد جایگزین ویرایش قبلی شده است. ولی در صفحه نخست این ویرایش استاندارد هیچ اشارهای به تجدیدنظر یا اصلاح در سال 1403 نشده است، و همانند ویرایش قبلی، این ویرایش استاندارد نیز «اصلاحشده 1399» اعلام شده است! - در مورخ 29 آبان 1403 محسن قاسمی نیز در قالب یک لایو اینستاگرامی توضیحاتی را در این ارتباط ارائه کرد که در این لینک میتوانید ببینید]

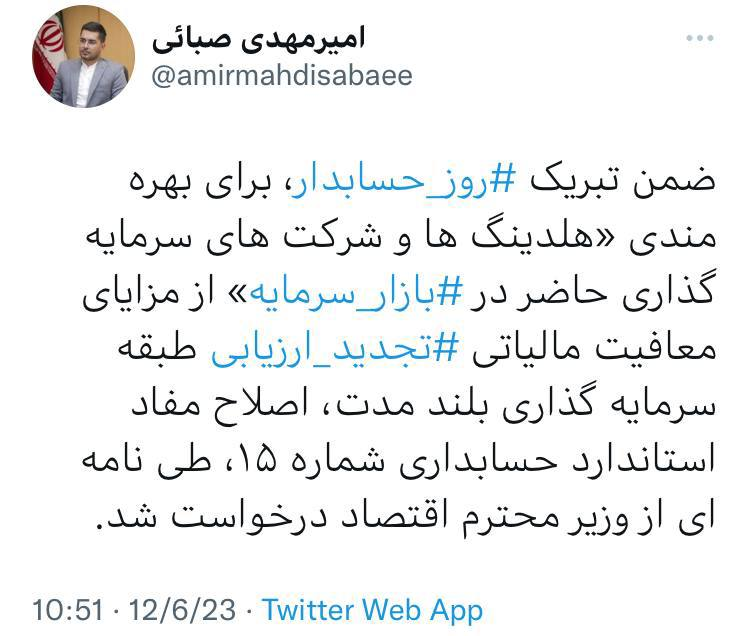

ماجرا از آنجا شروع شد که امیرمهدی صبائی، سخنگوی سازمان بورس و اوراق بهادار و مدیر نظارت بر بورسها، در توییت مورخ 15 آذر 1402 خود به مناسبت تبریک روز حسابدار اعلام کرد: «ضمن تبریک #روز_حسابدار، برای بهرهمندی «هلدینگها و شرکتهای سرمایهگذاری حاضر در #بازار_سرمایه» از مزایای معافیت مالیاتی #تجدید_ارزیابی طبقه سرمایهگذاری بلندمدت، اصلاح مفاد استاندارد حسابداری شماره ۱۵، طی نامهای از وزیر محترم اقتصاد درخواست شد.»

پیرو انتشار این توئیت، در مورخ 10 دی 1402 نیز خبرگزاری بورس 24 در خبری با عنوان «پیشنهاد سازمان بورس و اوراق بهادار مبنی بر اصلاح استاندارد 15 حسابداری مورد تصویب قرار گرفت...»، به نقل از کیهان مهام، عضو کمیته تدوین استانداردهای حسابداری سازمان حسابرسی، از تصویب اصلاح پیشنهادی رئیس سازمان بورس و اوراق بهادار (در استاندارد حسابداری 15) با اکثریت آراء اعضای کمیته مذکور خبر داد.

البته تا تاریخ تنظیم این یادداشت (11 دی 1402)، همچنان ویرایش مصوب سال 1399 استاندارد حسابداری 15 حسابداری سرمایهگذاریها در وبگاه رسمی سازمان حسابرسی در دسترس است. با این حال، نظر به انتشار نامه 1402/19078 مورخ 1402/10/12 قدرتاله اسماعیلی، مدیرعامل سازمان حسابرسی، به احسان خاندوزی، وزیر امور اقتصادی و دارایی، (به شرح زیر) اصلاح این استاندارد از سوی سازمان حسابرسی نیز مورد تایید قرار گرفته است، و به محض تصویب اصلاحات مورد اشاره در این نامه توسط مجمع عمومی سازمان حسابرسی، اجرای ویرایش اصلاحشده این استاندارد برای واحدهای تجاری لازمالاجرا خواهد بود. متن کامل نامه مدیرعامل سازمان حسابرسی به وزیر اقتصاد به شرح زیر است:

اما ماجرای اصلاح اخیر این استاندارد چیست؟

توجیه ظاهری: بهروزرسانی صورتهای مالی

همه چیز برمیگردد به رویکرد غالب در بورسهای اوراق بهادار ایران (شامل بورس اوراق بهادار تهران و فرابورس ایران) طی سالهای اخیر؛ به نحویکه هم از سوی سهامداران عمده و هم از سوی سهامداران خرد شرکتهای پذیرفتهشده در بورسها، و هم حتی از سوی نهاد ناظر (سازمان بورس) و این اواخر از سوی دولتیون و مجلسیون(!)،شرکتهای پذیرفته در بورسها به شدت و بطور فزاینده به تجدید ارزیابی داراییهای استهلاکناپذیرشان (عمدتا، زمین و سرمایهگذاریهای بلندمدت) تشویق میشوند.

توجیه به ظاهر منطقی طرفداران این نوع تجدیدارزیابیها هم اینست که به دلیل تورم مزمن و همیشگی اقتصاد ایران (دستکم طی چهل و چند سال اخیر!) صورتهای مالی شرکتها (به ویژه صورت وضعیت مالی) اطلاعات مالی بهروز و درستی را ارائه نمیکند. بنابراین، ضروریست هر چند سال یکبار مبالغ این داراییها بهروز شود.

توجیه بالا در حالیست که در اکثریت قریب به اتفاق موارد، صرفا داراییهای استهلاکناپذیر شرکتها (عمدتا زمین و سرمایهگذاریهای بلندمدت) مورد تجدید ارزیابی قرار میگیرند؛ و از تجدید ارزیابی داراییهای استهلاکپذیر (همچون، ساختمان، ماشینآلات، تجهیزات، وسایل نقلیه، اثاثه، ...) به شدت پرهیز میشود. زیرا تجدید ارزیابی این داراییها اثر کاهنده شدیدی بر سود حسابداری شرکتها، و تبعا بر تقسیم سود شرکتها، میگذارد. پس به وضوح روشن است که دغدغه تشویقکنندگان شرکتها به تجدید ارزیابی داراییهای استهلاکناپذیر هر چه هست، بهروزرسانی و درستی ارائه اطلاعات در صورتهای مالی شرکتها نیست.

انگیزههای اصلی ذینفعان افزایش سرمایه از محل مازاد تجدید ارزیابی

واقعیت اینست که سهامداران عمده شرکتها، در اغلب موارد به دنبال این هستند که با افزایش سرمایه از محل مازاد تجدید ارزیابی (که بر خلاف استانداردهای بینالمللی حسابداری و گزارشگری مالی است؛ ولی سالهاست که در ایران انجام میشود) بر مبلغ سرمایه شرکت تحت تملک خود بیفزایند و توان تامین مالی آن را (عموما از شبکه بانکی کشور) افزایش دهند. سهامداران خرد هم اغلب تصورشان اینست که تجدید ارزیابی داراییهای استهلاکناپذیر شرکتها و افزایش سرمایه از محل آن، در نهایت منجر به افزایش ارزش بازار سرمایهگذاریشان خواهد شد (که در مقاطعی به شدت همینطور بوده است!). نهاد ناظر، دولتیون و مجلسیون هم عموما ایجاد رونق در بازار (ولو بطور کاذب) را با اهداف مختلف دنبال میکنند.

در این آشفتهبازار، آن چیزی که مهم نیست، رعایت استانداردهای حسابداری و چارچوب مفهومی گزارشگری مالی است؛ که متاسفانه به دلیل وابستگی نهاد استانداردگذار (سازمان حسابرسی) به دولت، و نبود انجمنهای حرفهای قدرتمند در کشور، همچون «هلوی بپر در گلوی(!)» گروههای مختلف ذینفعان است.

در حالیکه اگر قرار بود چارچوب مفهومی گزارشگری مالی و استانداردهای بینالمللی حسابداری و گزارشگری مالی رعایت شود:

- اولا، بدون فوت وقت، و سالهای پیش از این، ضرورت داشت رعایت استاندارد بینالمللی حسابداری 29 گزارشگری مالی در اقتصادهای با تورم حاد (IAS29)، در ایران، بهویژه برای شرکتهای پذیرفتهشده در بورس، الزامی میشد. بدین ترتیب با رویه مقرر در این استاندارد، همه اقلام صورتهای مالی شرکتها بطور یکنواخت از بابت شاخص تورم اصلاح میشد؛ و بطور یکنواخت از سوی همه شرکتها گزارش میشد. نه مثل بلبشوی فعلی که صرفا بخشی از داراییهای صرفا تعدادی از شرکتها تجدید ارزیابی میشود؛ و آنچه در این میان به فنا میرود، مقایسهپذیری صورتهای مالی شرکتهاست!

- ثانیا، اگر واقعا تجدید ارزیابی را نسخه شفابخشی برای استفادهکنندگان صورتهای مالی میدانند؛ از آنجاکه نهاد استانداردگذار در استانداردهای حسابداری 11 (داراییهای ثابت مشهود)، 15 (حسابداری سرمایهگذاریها)، و 17 (داراییهای نامشهود) روش تجدید ارزیابی را به عنوان یکی از رویههای اندازهگیری بخش بزرگی از داراییهای شرکتها مجاز دانسته است؛ سازمان بورس و اوراق بهادار به عنوان نهاد ناظر بر بورسها به راحتی میتوانست همه شرکتهای پذیرفتهشده را ملزم به استفاده از این روش اندازهگیری کند. اینجا فقط دغدغه مالیاتی شرکتها باقی میمانست، که آن را هم دولتیون و مجلسیون طرفدار دوآتشه تجدید ارزیابی میتوانستند با اصلاح قانون مالیاتهای مستقیم رفع و رجوع کنند.

ولی همانطور که در بندهای بالا نیز عرض شد؛ «بهروزرسانی صورتهای مالی شرکتها» صرفا توجیهی برای اهداف گوناگونی است که ذینفعان افزایش سرمایه از محل مازاد تجدید ارزیابی داراییهای استهلاکناپذیر شرکتها دنبال میکنند.

و اما اصل ماجرای اصلاح اخیر استاندارد حسابداری 15

همانطور که در صفحه مذکور در پاراگراف بالا (این لینک) بطور کامل تشریح کردهام؛ طبق بند 34 ویرایش سال 1399 استاندارد حسابداری 15 حسابداری سرمایهگذاریها، واحدهای تجاری که میخواهند از روش تجدید ارزیابی برای اندازهگیری سرمایهگذاریهای بلندمدت (غیرجاری) خود در تاریخ صورت وضعیت مالی استفاده کنند، ملزم هستند دوره تناوب تجدید ارزیابی این سرمایهگذاریها را یکساله در نظر بگیرند. به عبارت دیگر، هر سال باید سرمایهگذاریهای بلندمدت (غیرجاری) خود را تجدید ارزیابی کنند. این در حالیست که طبق قوانین و مقررات فعلی، شرکتها هر پنج سال یکبار میتوانند از معافیت مالیاتی تجدید ارزیابی داراییهای خود استفاده کنند. به همین دلیل، آنطور که در خبرها آمده است، رئیس سازمان بورس و اوراق بهادار در نامه ارسالی به وزیر اقتصاد درخواست کرده است، با اصلاح بند 34 استاندارد حسابداری 15، دوره تناوب تجدید ارزیابی سرمایهگذاریهای بلندمدت (غیرجاری) نیز همانند داراییهای ثابت مشهود (طبق استاندارد حسابداری 11) و داراییهای نامشهود (طبق استاندارد حسابداری 17) سه تا پنج سال باشد؛ که طبق خبر مورخ 10 دی 1402 بورس 24 به نقل از کیهان مهام، عضو کمیته تدوین استانداردهای حسابداری سازمان حسابرسی، ظاهرا این اصلاح درخواستی با اکثریت آراء اعضای کمیته مذکور تصویب شده است. البته همانطور که در ابتدای یادداشت هم عرض کردم، تا تاریخ تنظیم این یادداشت نه ویرایش اصلاحشده این استاندارد در وبگاه رسمی سازمان حسابرسی جایگزین ویرایش سال 1399 شده است؛ و نه اینکه این خبر در بخش اخبار این وبگاه تایید شده است. به همین دلیل، ما در آکادمی آموزشی بهروزرسانی ویدئوی آموزشی استاندارد حسابداری 15 حسابداری سرمایهگذاریها را به تایید رسمی این خبر از سوی سازمان حسابرسی یا بارگذاری ویرایش جدید این استاندارد موکول خواهیم کرد.

دیدگاه خود را بنویسید