در این ویدئو به مدت 66 دقیقه پس از نگاهی گذرا بر پیشینه استانداردگذاری حسابداری در سطح بینالمللی و ایران، مروری سریع بر استانداردهای حسابداری لازمالاجرا در ایران و الزامات اصلی هر استاندارد شده است. این ویدئو که «پیشگفتار» مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (160 ویدئو مجموعا 82 ساعت) است؛ برای استفاده عموم علاقهمندان بطور رایگان از طریق کانالهای رسمی آکادمی آموزشی در یوتیوب و آپارات منتشر شده است.

برای دیدن ویدئوی کامل (66 دقیقه) از طریق یوتیوب بر روی تصویر بالا و از طریق آپارات بر روی این لینک کلیک کنید

استانداردهای حسابداری ایران؟ یا استانداردهای حسابداری لازمالاجرا در ایران؟

همانطور که در آغاز این ویدئو نیز یادآوری شده است؛ دوران لازمالاجرا شدن استانداردهای بینالمللی حسابداری در ایران (از 1380) را میتوان به دو بُرش نسبتا متفاوت زیر تقسیم کرد:

در بُرش اول (از 1380 تا 1398): با اینکه رویکرد استانداردگذاری حسابداری در ایران بر مبنای ترجمه استانداردهای بینالمللی (مصوب کمیته استانداردهای بینالمللی حسابداری (IASC)؛ و سپس، هیات استانداردهای بینالمللی حسابداری (IASB)) بود؛ ولی بعضا شاهد پارهای دخل و تصرفها در این استانداردها (با توجیه بومیسازی) بودیم؛ که نتیجه آن، بروز پارهای عدمتطابقهای بعضا عمیق بین استانداردهای حسابداری لازمالاجرا در ایران و استانداردهای متناظر بینالمللی آنهاست؛ ولی

در بُرش دوم (از 1398 تاکنون): رویکرد نهاد استانداردگذار حسابداری ایران (سازمان حسابرسی) با چرخشی آشکار به سوی رفع حداکثری عدمتطابقهای موجود بین استانداردهای حسابداری لازمالاجرا در ایران و استانداردهای متناظر بینالمللی آنها تغییر کرد. بدین ترتیب، طی سالهای گذشته شاهد تغییرات بسیار گستردهای در استانداردهای حسابداری لازمالاجرا در ایران بودهایم؛ که در نتیجه آن، هم اینک شکاف بین استانداردهای حسابداری لازمالاجرا در ایران و استانداردهای متناظر بینالمللی آنها تا حد قابل توجهی کاهش یافته است.

نمایه 1 - پیشینه استانداردگذاری حسابداری

تعداد استانداردهای حسابداری لازمالاجرا در ایران

همانطور که در این ویدئو نیز بطور کامل توضیح داده شده است، از 1379 تا پایان 1403 از مجموع 43 عنوان استاندارد حسابداری که از سوی نهاد استانداردگذار حسابداری ایران (سازمان حسابرسی) وضع و لازمالاجرا شده است (نمایه 4)، استانداردهای حسابداری 6، 7، 14، 19 و 23 (نمایه 3) با وضع یا تجدیدنظر استانداردهای جدید کنار گذاشته شدهاند، و استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان (مصوب 1402) نیز از ابتدای سال 1404 لازمالاجرا و جایگزین استانداردهای حسابداری 3، 9 و 29 خواهد شد. بدین ترتیب، تا پایان سال 1403 تعداد استانداردهای حسابداری لازمالاجرا در ایران 37 عنوان استاندارد؛ و از ابتدای سال 1404 این تعداد به 35 استاندارد کاهش خواهد یافت (نمایه 2) (به شرط عدم تصویب استاندارد جدید تا پایان سال 1403).

نمایه 2 - تعداد استانداردهای حسابداری لازمالاجرا در ایران

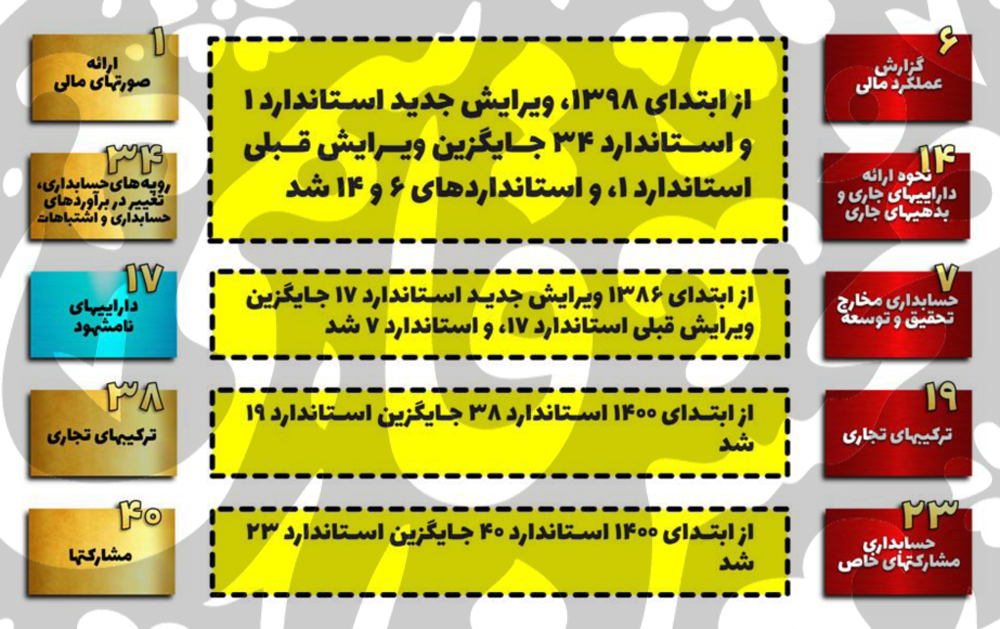

نمایه 3 - استانداردهای حسابداری کنارگذاشتهشده طی سالهای گذشته

نمایه 4 - فهرست کامل استانداردهای حسابداری لازمالاجرا در ایران

برای اطلاعات بیشتر درباره پیشینه استانداردگذاری حسابداری در ایران و جهان و همچنین مرور سریع عناوین و الزامات اصلی استانداردهای حسابداری لازمالاجرا در ایران به ویدئوی 66 دقیقهای «مرور سریع استانداردهای حسابداری» (به نشانیهای بالا) مراجعه کنید.

مطالب مرتبط:

دیدگاه خود را بنویسید