در دوره آموزشی حل تشریحی پرسشهای حسابداری (مالی و صنعتی) در آزمون حسابدار رسمی (لینک خرید) در قالب 28 ویدئو مجموعا به مدت حدود 18 ساعت همه سوالات تستی و تشریحی ماده حسابداری (مالی و صنعتی) که در آزمون انتخاب حسابدار رسمی سالهای 1398 تا 1404 مطرح شده بود، بطور تشریحی و همراه با توضیحات و ریز محاسبات لازم حل شده است. این دوره به عنوان مکمل «مجموعه کامل ویدئوهای آموزشی استانداردهای حسابداری» (oias.ir/is) و «دوره جامع حسابداری صنعتی» (oias.ir/costa) تولید شده است. از اینرو، همراه با این دو دوره آموزشی میتواند نیاز آموزشی داوطلبان شرکت در آزمونهای حرفهای مختلف (حسابدار رسمی، مشاور رسمی مالیاتی، کارشناس رسمی دادگستری، حسابدار مالی خبره، ...) برای پاسخگویی کامل به پرسشهای تستی و تشریحی مرتبط با حسابداری (مالی و صنعتی) را بطور کامل برآورده کند.

نمونههای رایگان:

|

ده دقیقه نخست حل تشریحی سوالات تستی استانداردهای حسابداری آزمون سال 1403 |

|

| دقایق نخست حل تشریحی سوالات تستی حسابداری صنعتی آزمون سال 1398 |

|

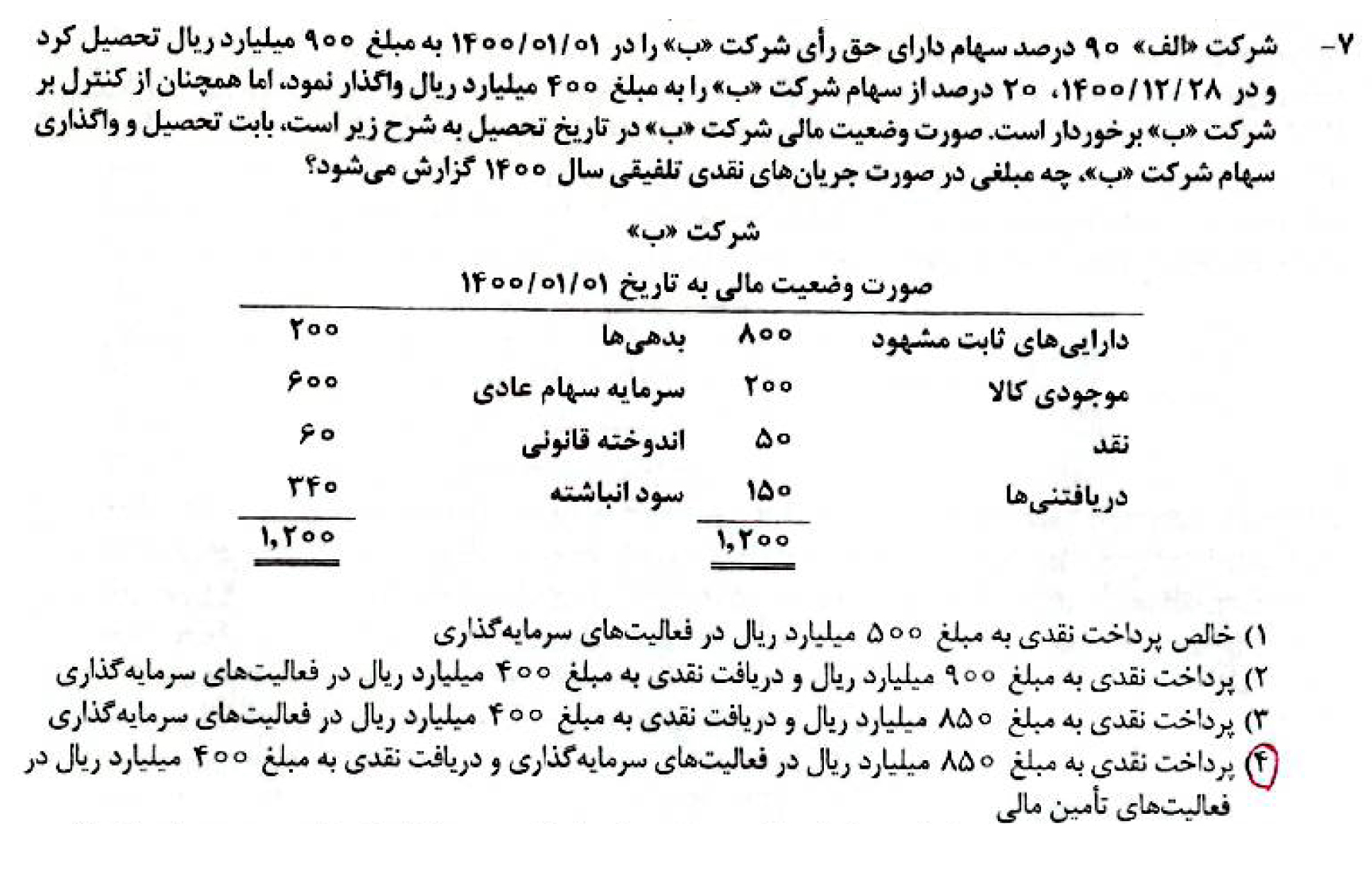

حل تشریحی تست 7 حسابداری در آزمون حسابدار رسمی سال 1403 |

این تست (که یکی از بهترین پرسشهای حسابداری در آزمون سال 1403 است) به دو الزام بسیار مهم از استاندارد حسابداری 2 صورت جریانهای نقدی میپردازد؛ دو الزامی که از سال 1398 و پس از تجدیدنظر این استاندارد (به منظور انطباق با استانداردهای بینالمللی) در ایران لازمالاجرا شده است:

|

|

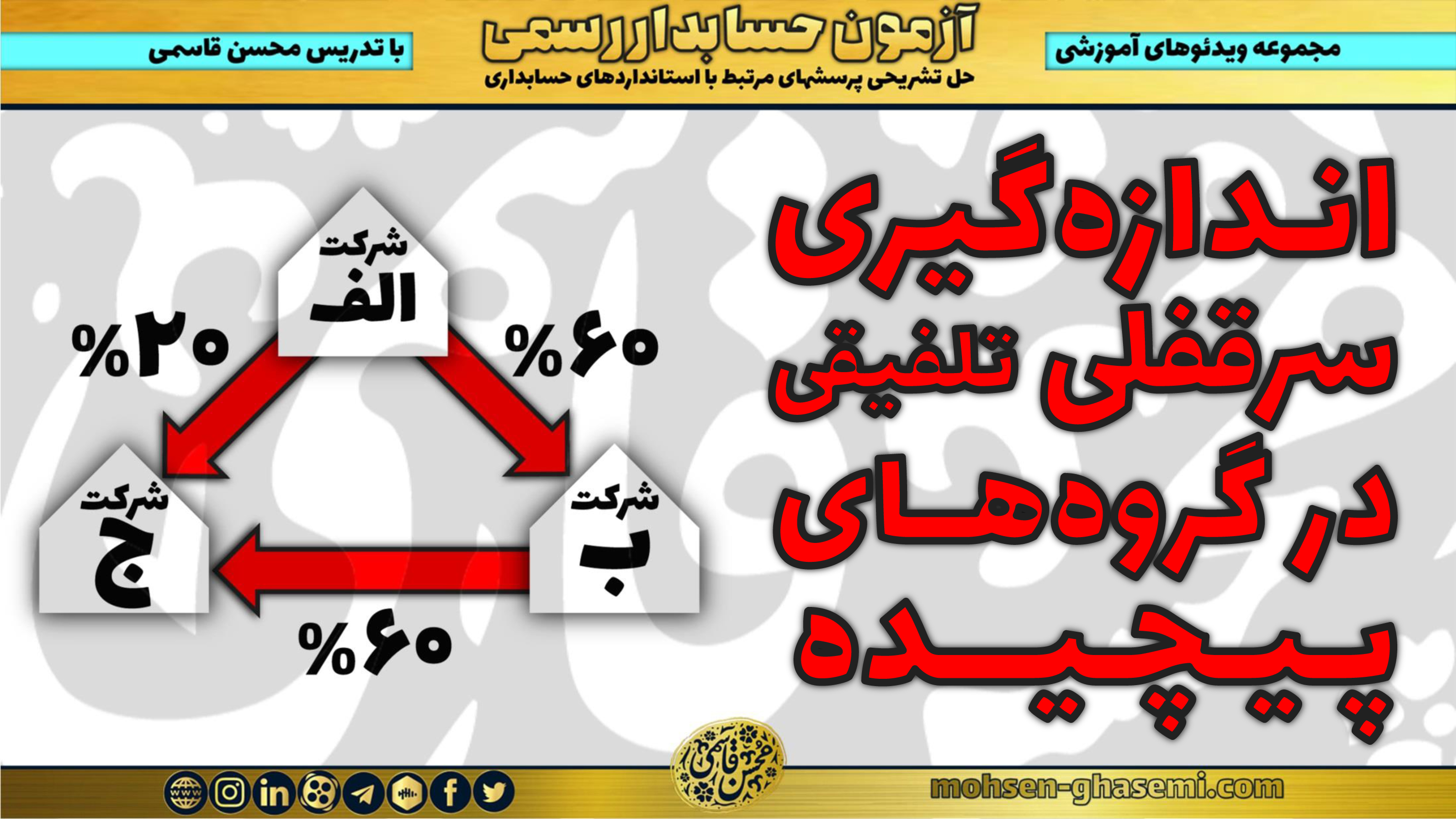

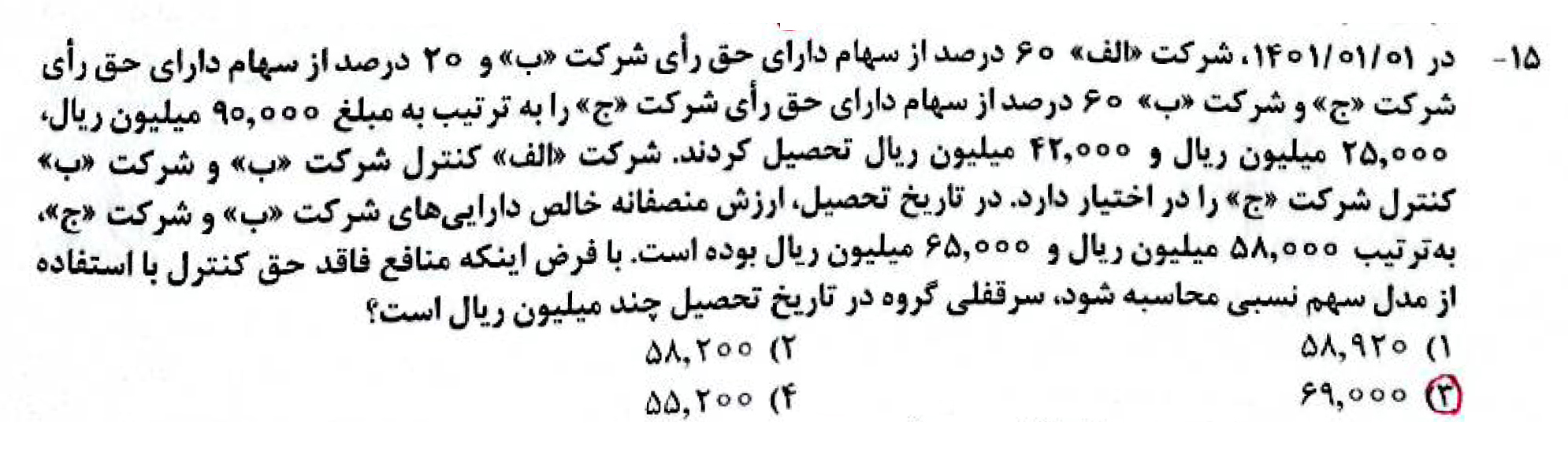

حل تشریحی تست 15 حسابداری در آزمون حسابدار رسمی سال 1403 |

موضوع این تست درباره نحوه اندازهگیری سرقفلی در گروههای با مالکیت پیچیده[1] است؛ که باید با رعایت الزامات استاندارد حسابداری 38 ترکیبهای تجاری (به یکی از دو روش اندازهگیری منافع فاقد حق کنترل (روش ارزش نسبی؛ یا روش ارزش منصفانه)) انجام شود. موضوع این تست درباره نحوه اندازهگیری سرقفلی در گروههای با مالکیت پیچیده[1] است؛ که باید با رعایت الزامات استاندارد حسابداری 38 ترکیبهای تجاری (به یکی از دو روش اندازهگیری منافع فاقد حق کنترل (روش ارزش نسبی؛ یا روش ارزش منصفانه)) انجام شود.[1] منظور از «گروههای با مالکیت پیچیده» گروههایی است که تهیه صورتهای مالی تلفیقی برای آنها نیازمند اندازهگیری سهم مالکیت مستقیم و غیرمستقیم برای منافع دارای حق کنترل و منافع فاقد حق کنترل است؛ و بر مبنای این درصدهای مالکیت، «سرقفلی»، «منافع فاقد حق کنترل» و «سود انباشته تلفیقی» اندازهگیری میشود. |

|

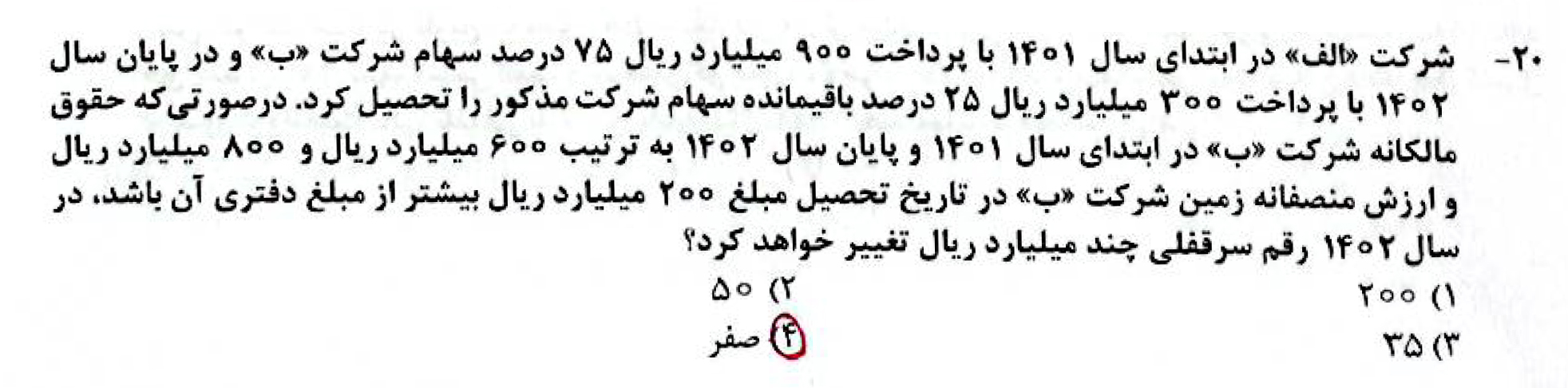

موضوع این تست درباره نحوه شناسایی آثار معاملات با منافع فاقد حق کنترل طبق الزامات استاندارد حسابداری 38 ترکیبهای تجاری و استاندارد حسابداری 39 تهیه صورتهای مالی تلفیقی است. |

دیدگاه خود را بنویسید