شاید بعضی وقتها از خودتان پرسیده باشید: آیا جنین دام «کالای در جریان تکمیل» است؟ یا حتی گاهی دانشجویان در کلاسهای حسابداری صنعتی ممکن است، با یکدیگر درباره این موضوع مباحثه یا شوخی کنند! در این پست بطور مفصل به پاسخ این پرسش پرداختهایم.

در ایران (طبق استاندارد حسابداری 26)

طبق استاندارد حسابداری 26 فعالیتهای کشاورزی (لازمالاجرا در ایران)، حیوان زندهای که بهقصد تولید مثل، اصلاح نژاد، یا تولید کشاورزی با حفظ حیات دارایی زیستی نگهداری میشود و قابلیت برداشت در بیش از یک سال را دارد، دارایی زیستی مولد نامیده میشود؛ و حسابداری آن باید طبق الزامات استاندارد حسابداری 11 داراییهای ثابت مشهود به یکی از دو روش بهای تمامشده یا تجدید ارزیابی انجام شود. ولی از آنجا که اغلب واحدهای تجاری فعال در ایران، حسابداری داراییهای زیستی مولد خود (از جمله، دامها) را به روش بهای تمامشده انجام میدهند، و در پایان دوره گزارشگری اگر دام مادر باردار باشد، افزایش ارزش منصفانه آن را نمیتوانند شناسایی کنند، بنابراین، در چنین مواردی، معمولا در ماههای پایانی بارداری دام مادر (مثلا، ماه هشتم بارداری گاو) تا زمان زایش، یک دارایی مستقل از دام مادر تحت عنوان جنین در حال رشد به بهای تمامشده (شامل مخارج اسپرم و غذای مصرفی دام مادر) شناسایی میشود.

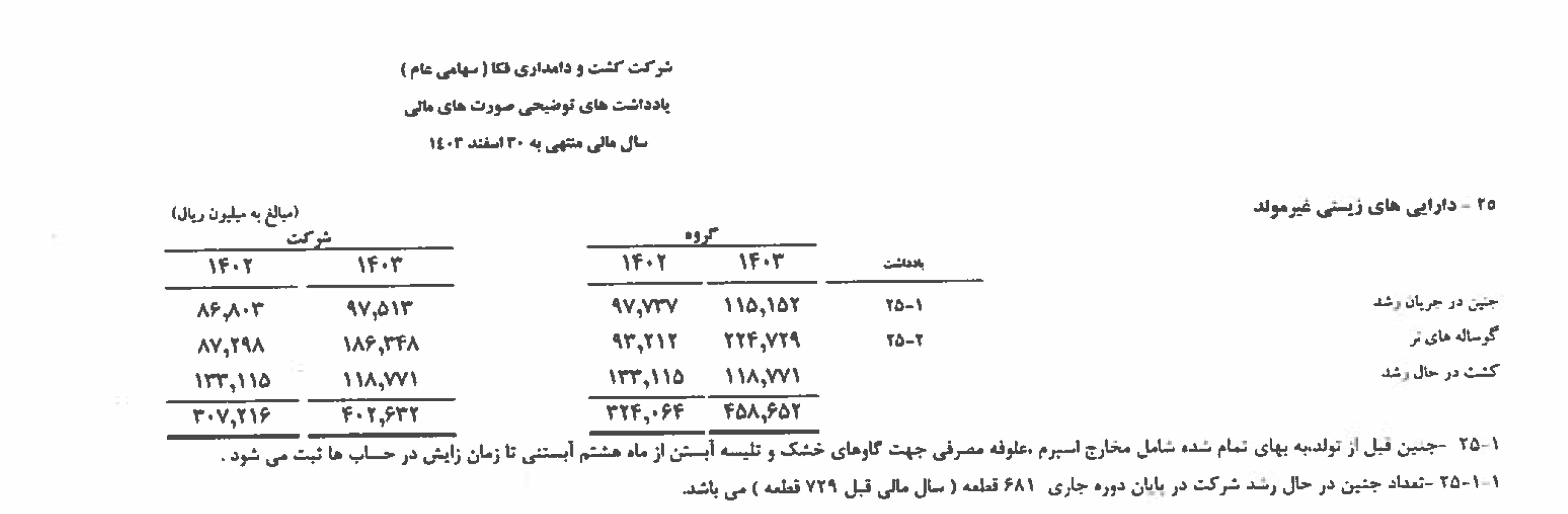

بررسی صورتهای مالی شرکتهای دامپروری فعال در ایران مؤید این رویه حسابداری است. به عنوان مثال:

- در صورتهای مالی تلفیقی و جداگانه شرکت کشت و دامداری فکا (سهامی عام پذیرفتهشده در فرابورس ایران) برای سال مالی منتهی به 30 اسفند 1403: جنین گوساله در حال رشد در رحم گاوهای مادر باردار تحت عنوان جنین در جریان رشد به عنوان یکی از طبقههای فرعی داراییهای زیستی غیرمولد (در داراییهای جاری) به بهای تمامشده شامل مخارج اسپرم و علوفه مصرفی برای گاوهای خشک و تلیسه آبستن از ماه هشتم آبستنی تا زمان زایش شناسایی میشود (به شرح یادداشت 1-1-25 زیر)

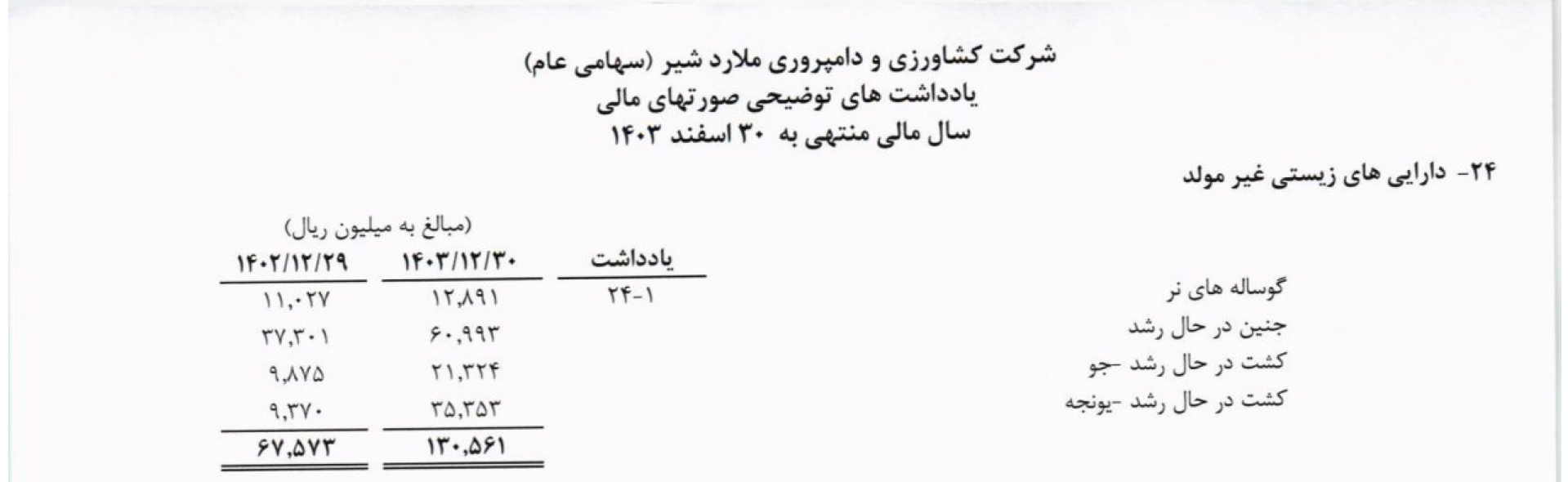

- در صورتهای مالی شرکت کشاورزی و دامپروری ملارد شیر (سهامی عام پذیرفتهشده در فرابورس ایران) برای سال مالی منتهی به 30 اسفند 1403 نیز رویه حسابداری مشابهی اعمال شده است (به شرح یادداشت 24 زیر)

در سطح بینالمللی (طبق IAS 41)

بر خلاف رویه متداول در ایران، در سطح بینالمللی، به دلیل اینکه طبق استاندارد بینالمللی حسابداری 41 کشاورزی (IAS 41) انواع مختلف داراییهای زیستی (شامل مولد و غیرمولد) در پایان دورههای گزارشگری به ارزش منصفانه پس از کسر مخارج برآوردی زمان فروش شناسایی میشوند؛ در مواردیکه دام مادر باردار است، افزایش ارزش منصفانه آن در پایان دورههای گزارشگری شناسایی میشود. بنابراین، جنین درون رحم دام مادر تا زمان تولد به عنوان یک دارایی جداگانه شناسایی نمیشود. زیرا ارزش اقتصادی جنین در ارزش منصفانه دام ماده باردار انعکاس پیدا میکند.

در راهنماهای حرفهای (مثلاً راهنمای موسسه PwC) به صراحت ذکر شده است: «یک میش باردار خود یک دارایی زیستی است. فرزندانش نیز دارایی زیستی خواهند بود. اما تا زمانی که معیارهای شناسایی برآورده نشود (تا تولّد) بهصورت جداگانه شناسایی نمیشود.»

بررسی صورتهای مالی شرکتهای دامپروری بینالمللی نیز مؤید این رویه حسابداری است. به عنوان مثال:

- Cranswick plc UK (گروه گوشتی/خوک و طیور): در یادداشتهای توضیحی مربوط به رویههای حسابداری داراییهای زیستی گروه (Biological assets) اعلام میکند که داراییهای زیستی گروه شامل خوکها بهصورت مولد (breeding sows) و فرزندان/نسل آنها است. یعنی شرکت، «خوک مولد» را بهعنوان دارایی غیرجاری و «خوک غیرمولد» (progeny - فرزندان پس از تولد/در مراحل رشد قابل ترید) را بهعنوان دارایی جاری گزارش میکند. این طبقهبندی نشان میدهد جنین خوک تا زمانی که به مرحلهای برسد که بهعنوان progeny (قابل شناسایی/کنترل) قابل تفکیک باشد، بهصورت جداگانه شناسایی نمیشود.

- WH Group (بزرگترین گروه پرورش خوک در جهان، فهرستشده در بورس هنگکنگ (HK)): در یادداشتهای صورتهای مالی گروه «biological assets» را بهصورت «live hogs / breeding stock / broilers» گزارش کرده و نحوهٔ تعیین ارزش منصفانه را توضیح میدهد. ولی در هیچکدام از یادداشتها جنین داخل رحم بهعنوان قلم جداگانه گزارش نشده است. ارزش منصفانه این داراییهای زیستی نیز - شامل ارزش انتظاری تولّد (ولی نه شناسایی جداگانهٔ جنین) - در قیمتگذاری دام مولد لحاظ میشود.

مرور نمونههای واقعی در سطح بینالمللی نشان میدهد که رویه حسابداری رایج در حسابداری دامها این است که «دام مولد باردار» (pregnant) بهعنوان یک دارایی زیستی واحد نگه میشود؛ و جنین داخل رحم آن، صرفا پس از تولد، بهعنوان دارایی زیستی جدید شناسایی میشود.»

حقوق مولف | حقوق مادی و معنوی این نوشته متعلق به آکادمی آموزشی محسن قاسمی است؛ و با توجه به ثبت آن نزد مرکز توسعه فرهنگ و هنر در فضای مجازی وزارت فرهنگ و ارشاد اسلامی و اخذ پروانه نشر دیجیتال برخط از آن مرجع قانونی، همه آثار و تولیدات آکادمی، از جمله این نوشته، تحت حمایت قانون حمایت حقوق مؤلفان و مصنفان و هنرمندان قرار دارد. از این رو، هرگونه کپی یا برداشت از این اثر، بدون اخذ اجازه کتبی از آکادمی آموزشی محسن قاسمی تحت پیگرد قانونی قرار خواهد گرفت. |

دیدگاه خود را بنویسید