بهایابی برمبنای فعالیت (Activity-Based Costing) یا به اختصار ABC، یک روش مدرن برای تخصیص سربار ساخت به بهای تمامشده محصولات (یا خدمات) است. در این روش، تلاش میشود سربار ساخت بر مبنای آن فعالیتها (Activityها) که واقعاً منابع سازمان را مصرف میکنند، به بهای تمامشده محصولات (یا خدمات) تخصیص داده شود.

بر خلاف ABC، در روشهای سنتی بهایابی، معمولا سربار ساخت بر مبنای «یک معیار ساده» به بهای تمامشده محصولات (یا خدمات) تخصیص داده میشود؛ مثلا، «ساعت کار ماشین» یا «ساعت کار مستقیم (کارگران)» که به آن «مبنای جذب سربار» میگوییم. و اگر بین مبنای جذب سربار و مصرف سربار رابطه علت و معلولی دقیقی نباشد؛ منجر به خدشهدارشدن اندازهگیری بهای تمامشده محصولات (یا خدمات) میشود. بنابراین، در روش ABC تلاش میشود تا «محرکهای واقعی بها» (Cost Drivers) شناسایی و اندازهگیری شود، تا در نهایت منجر به دقت اندازهگیری بهای تمامشده محصولات (یا خدمات) شود.

مزیت اصلی روش بهایابی ABC اینست که به مدیران کمک میکند تا اطلاعات دقیقتری درباره سودآوری هر یک از محصولات داشته باشند؛ و بتوانند تصمیمات بهتری درباره قیمتگذاری، ترکیب محصولات و مدیریت هزینهها بگیرند.

نکته کلیدی: تفاوت بین ABC و روشهای سنتی بهایابی صرفا در تخصیص سربار ساخت به بهای تمامشده محصولات (یا خدمات) است. |

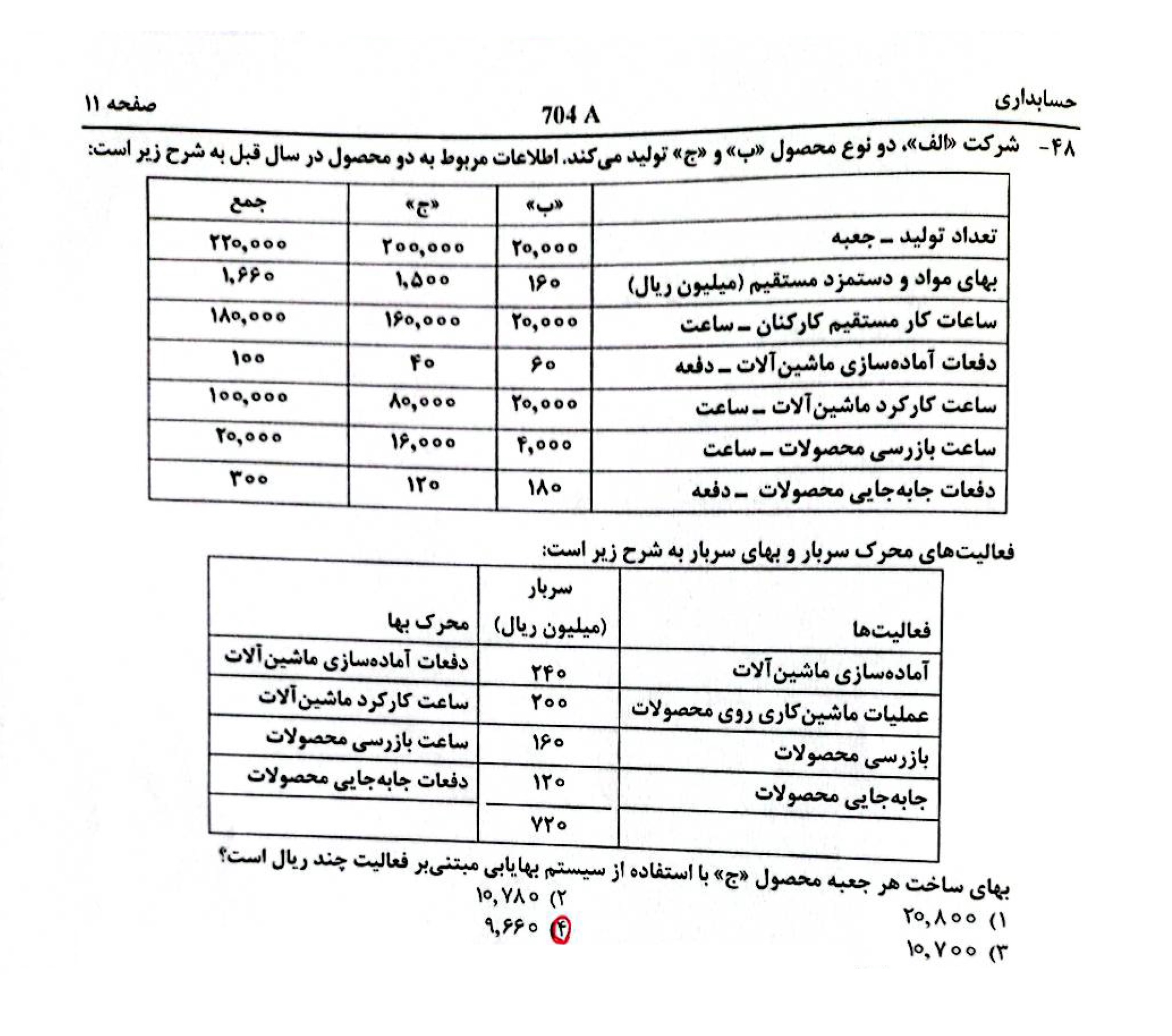

به زبان ساده همراه با مثال: مثلا فرض کنید در کارخانه ما چند خط تولید مختلف وجود دارد؛ که در آنها دهها محصول مختلف تولید میکنیم.در روش سنتی بهایابی: ولی در روش ABC: ابتدا، چند فعالیت (Activity) کلیدی مرتبط با عوامل تشکیلدهنده بهای سربار را شناسایی میکنیم. مثلا، آمادهسازی ماشینآلات تراش، تراشکاری محصولات، بازرسی محصولات، جابجایی محصولات، ... . سپس، محرّک بها (Cost Driver) هر کدام از فعالیتها را تعیین میکنیم. و بر مبنای آنها نرخ تخصیص سربار هر فعالیت را اندازهگیری، و با استفاده از آنها، مبلغ سربار هر یک از فعالیتها را بین محصولات (خدمات) تخصیص میدهیم. [منظور از محرک بهای هر فعالیت، متغیر مستقلی (X) است که تغییرات بهای کل آن فعالیت (Y) به آن وابسته است. مثلا، دفعات آمادهسازی ماشینآلات تراش، ساعت کارکرد ماشینآلات تراش، ساعت بازرسی محصولات، دفعات جابجایی محصولات، ... .] به عنوان مثال، فرض کنید، مبلغ کل سربار ناشی از آمادهسازی ماشینآلات تراش (Activity) طی دوره گزارشگری 240 میلیون ریال است. مجموع دفعات آمادهسازی ماشینآلات تراش (Cost Driver) طی دوره گزارشگری 100 بار است؛ که 60 بار آن برای تراشکاری محصول الف و 40 بار آن برای تراشکاری محصول ب بوده است. در روش ABC، از حاصل تقسیم مبلغ 240 میلیون ریال (سربار آمادهسازی ماشینآلات تراش) به 100 (مجموع دفعات آمادهسازی ماشینآلات تراش) نرخ تخصیص سربار فعالیت را اندازهگیری میکنیم (2.4 میلیون ریال). سپس، سربار قابلتخصیص به هر یک از محصولات را از حاصلضرب این نرخ تخصیص (2.4 میلیون ریال) در مقدار محرک بهای مربوط به آن محصول اندازهگیری میکنیم:

|

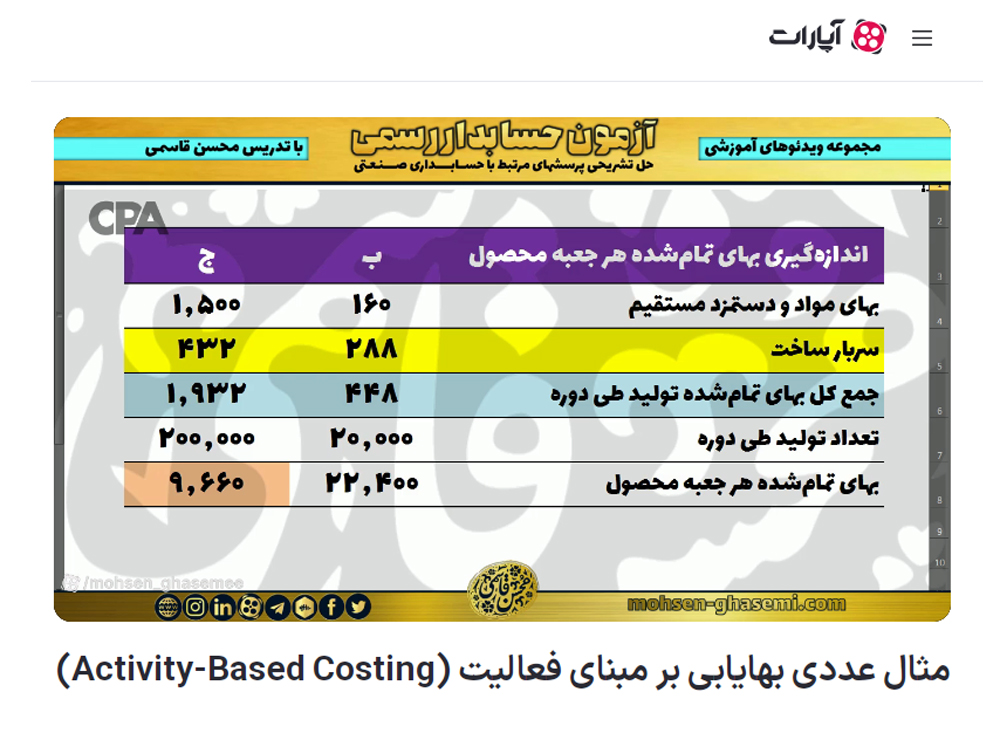

سوال 48 حسابداری آزمون انتخاب حسابدار رسمی سال 1403

مثال بالا، بخشی از سوال 48 حسابداری در «آزمون انتخاب حسابدار رسمی سال 1403» بود که در دوره آموزشی «حل تشریحی پرسشهای حسابداری (مالی و صنعتی) در آزمون حسابدار رسمی» آن را بطور کامل و همراه با محاسبات لازم حل کردهایم. برای دیدن رایگان ویدئوی حل این سوال بر روی تصویر زیر کلیک کنید:

اصول کلیدی روش ABC

با مراجعه به کتاب حسابداری بهای هورنگرن؛ با تاکید مدیریتی (Horngren’s Cost Accounting A-Managerial-Emphasis)، که به عنوان یکی از معتبرترین و موثقترین منابع حسابداری بها و حسابداری مدیریت در جهان شناخته میشود، اصول کلیدی زیر را میتوان برای روش ABC ذکر کرد:

- فعالیتها (Activity): هر رویداد، تراکنش یا کاری که منابع (مانند نیروی انسانی، ماشینآلات و...) را مصرف میکند.

- محرک بها (Cost Driver): متغیری که تغییرات در بهای یک فعالیت را اندازهگیری میکند. برای مثال، «دفعات تنظیم» (Setup) برای فعالیت «تنظیم تجهیزات»؛ یا «تعداد سفارش» برای فعالیت «خرید».

- استخراج بها (Cost Hierarchy): در این روش، به منظور تخصیص دقیقتر، بهای سربار معمولاً در سطوح زیر طبقهبندی میشود:

- بهای سطح واحد (Unit-level): بهایی که برای تولید هر واحد محصول انجام میشود (مانند مواد مستقیم).

- بهای سطح دسته (Batch-level): بهایی که مربوط به یک گروه از محصولات است، نه تکتک آنها (مانند بهای تنظیم ماشین).

- بهای سطح محصول (Product-sustaining): بهایی که برای پشتیبانی از یک محصول مشخص صرف میشوند (مانند بهای طراحی).

- بهای سطح تاسیسات (Facility-sustaining): بهایی که برای نگهداری کلی کارخانه و امکانات انجام میشود و نمیتوان به سادگی آن را به محصولات مرتبط کرد.

| سوال مهم: آیا استفاده از روش ABC برای اندازهگیری بهای تمامشده محصولات و خدمات، منطبق با استانداردهای حسابداری است؟ یعنی، آیا در تهیه صورتهای مالی میتوان از ABC برای اندازهگیری بهای تمامشده محصولات و خدمات استفاده کرد؟ |

|---|

| پاسخ کوتاه: بله. روش بهایابی بر مبنای فعالیت (ABC) برای اندازهگیری بهای تمامشده محصولات و خدمات، مغایرتی با اصول مقرر در استانداردهای حسابداری ندارد. بنابراین، میتوان از آن در تهیه صورتهای مالی استفاده کرد. انطباق با اصول مقرر در استانداردهای حسابداری با توجه به اینکه استانداردهای حسابداری ایران (که عمدتا ترجمه استانداردهای بینالمللی هستند - IFRS/IAS) «مبتنی بر اصول» هستند؛ روشهای مشخصی برای تخصیص عوامل بها در آنها الزامی نشده است. بلکه تاکید آنها بر «منصفانهبودن اندازهگیری بها» و «اصل همزمانی (تطابق)» (Matching Principle) است. در این استانداردها تصریح شده است؛ در اغلب موارد، نمیتوان مخارج را بهدقت به هر یک از واحدهای مشخص موجودی مواد و کالا نسبت داد. به همین دلیل، تاکید این استانداردها بر اندازهگیری نزدیکترین تقریب ممکن از بهای تمامشده موجودی مواد و کالا است. اصل همزمانی (تطابق) نیز ایجاب میکند که هزینهها باید در همان دورهای که درآمد مربوط به آن تحقق یافته است، شناسایی شوند. روش ABC صرفاً یک روش تخصیص دقیقتر سربار است؛ که تلاش میکند رابطه علت و معلولی دقیقتری (نسبت به روشهای سنتی) بین هزینه و محصول را برقرار کند. به همین دلیل، از آنجا که این روش باعث میشود هزینهها با دقت بیشتری به محصولاتی که منابع را مصرف کردهاند نسبت داده شوند، انطباق با اصل همزمانی (تطابق) را حتی تقویت میکند. دو ملاحظه کلیدی در بکارگیری روش ABC نخستین ملاحظه کلیدی در انتخاب روش ABC رعایت اصل ثبات رویه است. یعنی روش انتخابی باید به طور یکنواخت (Consistent) در دورههای مالی اعمال شود؛ تا قابلیت مقایسه صورتهای مالی حفظ شود. علاوه بر این، آن مخارجی که ماهیت غیرمولد دارند، یا به هیچ فعالیت تولیدی مرتبط نیستند (مانند هزینههای ظرفیت بیکار مازاد)، نباید در بهای تمامشده موجودیها منظور شود. بلکه باید به عنوان هزینه دوره شناسایی شوند. جمعبندی: ABC یک روش تخصیص سربار است؛ نه یک روش محاسبه بهای تمامشده (مانند FIFO یا LIFO). بنابراین، حسابداران میتوانند از ABC برای تقریب دقیقتر بهای تمامشده تولیدات استفاده کنند، و مبالغ بهدستآمده را در صورتهای مالی نیز ارائه کنند، مشروط بر رعایت اصول ثبات رویه و همزمانی (تطابق). |

دیدگاه خود را بنویسید