کنترل مشترک تسهیم کنترل یک مشارکت بطور قراردادی است که تنها زمانی وجود دارد که تصمیمات درباره فعالیتهای مربوط، مستلزم اجماع تمام طرفهایی است که در کنترل سهیم هستند. (استاندارد حسابداری 20 سرمایهگذاری در واحدهای تجاری وابسته و مشارکتهای خاص (تجدیدنظرشده 1398)، استاندارد حسابداری 40 مشارکتها (مصوب 1398))

در یک مشارکت، هیچ یک از طرفها به تنهایی مشارکت را کنترل نمیکند؛ و هر طرف دارای کنترل مشترک، بهتنهایی میتواند از کنترل مشارکت توسط هر یک از طرفهای دیگر یا گروهی از طرفها جلوگیری کند.

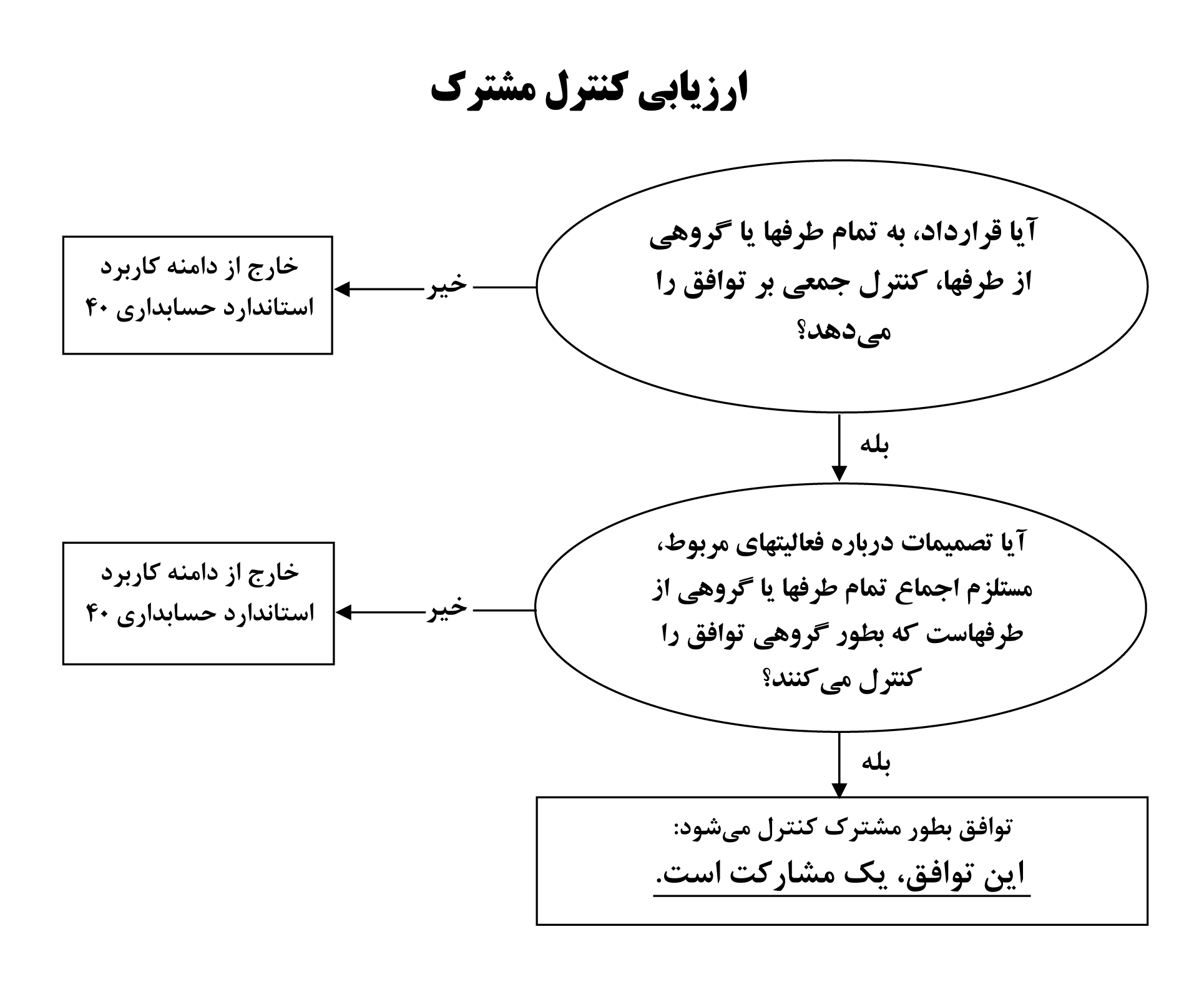

8. واحد تجاری که یک طرف توافق است باید ارزیابی کند که آیا قرارداد، برای تمام طرفها یا گروهی از طرفها، کنترل جمعی بر توافق را ایجاد میکند یا خیر. کنترل جمعی زمانی برای تمام طرفها یا گروهی از طرفها وجود دارد که هدایت فعالیتهای دارای تأثیر قابل ملاحظه بر بازده توافق (یعنی فعالیتهای مربوط)، مستلزم همکاری مشترک آنها باشد.

9. پس از آنکه مشخص شد تمام طرفها یا گروهی از طرفها، توافق را بطور جمعی کنترل میکنند، کنترل مشترک تنها زمانی وجود دارد که تصمیمگیری درباره فعالیتهای مربوط، مستلزم اجماع تمام طرفهایی باشد که بطور جمعی آن توافق را کنترل میکنند.

10. در یک مشارکت، هیچ یک از طرفها به تنهایی مشارکت را کنترل نمیکند. هر طرف دارای کنترل مشترک بر مشارکت، میتواند از کنترل مشارکت توسط هر یک از طرفهای دیگر یا گروهی از طرفها جلوگیری کند.

11. حتی اگر برخی از طرفهای یک توافق، کنترل مشترک بر آن نداشته باشند، این توافق میتواند یک مشارکت باشد. این استاندارد، بین طرفهایی که بر مشارکت کنترل مشترک دارند (مجریان عملیات مشترک یا شرکای خاص) و طرفهایی که در مشارکت سهیم هستند ولی کنترل مشترک بر آن ندارند، تمایز قائل میشود.

12. ارزیابی وجود کنترل مشترک تمام طرفها یا گروهی از طرفها بر توافق، مستلزم اعمال قضاوت توسط واحد تجاری است. واحد تجاری باید این ارزیابی را با در نظر گرفتن تمام واقعیتها و شرایط انجام دهد (به بندهای ب5 تا ب11 مراجعه شود).

13. در صورت تغییر در واقعیتها و شرایط، واحد تجاری باید کنترل مشترک خود بر توافق را مجدداً ارزیابی کند. (استاندارد حسابداری 40 مشارکتها (مصوب 1398))

[ ارزیابی ] کنترل مشترک (استاندارد حسابداری 40 مشارکتها (مصوب 1398) - پیوست ب: رهنمود بکارگیری)

ب5. واحد تجاری در ارزیابی وجود کنترل مشترک بر یک توافق، ابتدا باید کنترل تمام طرفها، یا گروهی از طرفها بر آن توافق را ارزیابی کند. استاندارد حسابداری 39 (مصوب 1398)، کنترل را تعریف میکند و باید در تعیین این موضوع که آیا تمام طرفها یا گروهی از طرفها، در معرض بازده متغیر ناشی از مشارکت در توافق قرار دارند یا نسبت به آن بازده از حق برخوردار هستند و آیا از طریق تسلط بر توافق، توانایی اثرگذاری بر آن بازده را دارند یا خیر، مورد استفاده قرار گیرد. هرگاه تمام طرفها یا گروهی از طرفها، بطور جمعی توانایی هدایت فعالیتهای دارای تأثیر قابلملاحظه بر بازده توافق (یعنی فعالیتهای مربوط) را داشته باشند، طرفها، این توافق را بطور جمعی کنترل میکنند.

ب6. پس از آنکه مشخص شد تمام طرفها یا گروهی از طرفها، بطور جمعی توافق را کنترل میکنند، واحد تجاری باید ارزیابی کند که بر توافق، کنترل مشترک دارد یا خیر. کنترل مشترک تنها زمانی وجود دارد که تصمیمات درباره فعالیتهای مربوط، مستلزم اجماع طرفهایی باشد که توافق را بطور جمعی کنترل میکنند. ارزیابی اینکه توافق، توسط تمام طرفها یا گروهی از طرفها بطور مشترک یا توسط یکی از طرفها به تنهایی کنترل میشود، ممکن است مستلزم قضاوت باشد.

ب7. در مواردی، فرایند تصمیمگیری مورد پذیرش طرفهای یک قرارداد، بطور تلویحی منجر به کنترل مشترک میشود. برای مثال، فرض کنید دو طرف، توافقی ایجاد میکنند که هریک، 50 درصد حق رأی در آن دارند و قرارداد بین آنها تصریح میکند که برای تصمیمگیری درباره فعالیتهای مربوط، حداقل 51 درصد آرا الزامی است. در این مورد، طرفها بطور تلویحی توافق کردهاند که بر توافق کنترل مشترک داشته باشند زیرا تصمیمگیری درباره فعالیتهای مربوط، نمیتواند بدون توافق هر دو طرف انجام گیرد.

ب8. در موارد دیگر، قرارداد، حداقل نسبت حق رأی برای تصمیمگیری درباره فعالیتهای مربوط را الزامی میکند. هنگامی که حداقل نسبت حق رأی لازم، از طریق بیش از یک ترکیب از طرفهای توافقکننده قابل دستیابی باشد، آن توافق، مشارکت تلقی نمیشود، مگر آنکه قرارداد تصریح کند کدام یک از طرفها (یا ترکیبی از طرفها) ملزم هستند برای تصمیمگیری درباره فعالیتهای مربوط، به اجماع برسند.

| مثالهای کاربردی |

|---|

مثال 1 فرض کنید سه طرف، یک توافق ایجاد میکنند: در این توافق الف 50 درصد، ب 30 درصد و پ 20 درصد حق رأی دارند. طبق قرارداد بین الف، ب و پ، داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط الزامی است. حتی اگر الف بتواند مانع اتخاذ هر تصمیمی شود، توافق را کنترل نمیکند، زیرا او نیاز دارد با ب به توافق برسد. شرایط قرارداد مبنی بر الزامی بودن داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط، اشاره به این دارد که الف و ب، بر این توافق کنترل مشترک دارند، زیرا تصمیمگیری درباره فعالیتهای مربوط، بدون توافق الف و ب با یکدیگر، مقدور نیست. مثال 2 فرض کنید یک توافق، سه طرف دارد: در این توافق الف 50 درصد و ب و پ هر یک 25 درصد حق رأی دارند. این قرارداد بین الف، ب و پ، تصریح میکند که داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط الزامی است. حتی اگر الف بتواند مانع اتخاذ هر تصمیمی شود، توافق را کنترل نمیکند، زیرا او نیاز دارد با ب یا پ به توافق برسد. در این مثال، الف، ب و پ، توافق را بطور گروهی کنترل میکنند. با این وجود، بیش از یک ترکیب از طرفها میتوانند برای رسیدن به 75 درصد آرا با یکدیگر توافق کنند (یعنی الف و ب یا الف و پ). در این شرایط، برای اینکه قرارداد بین طرفها، مشارکت باشد، ضرورت دارد مشخص شود که کدام ترکیب از طرفها لازم است درخصوص تصمیمگیری درباره فعالیتهای مربوط، با یکدیگر توافق کنند. مثال 3 توافقی را در نظر بگیرید که در آن الف و ب، هر یک 35 درصد حق رأی دارند و 30 درصد از حق رأی باقیمانده، بطور گسترده پراکنده شده است. تصمیمگیری درباره فعالیتهای مربوط، مستلزم تصویب توسط اکثریت دارندگان حق رأی است. الف و ب تنها در صورتی بر این توافق کنترل مشترک دارند که قرارداد مشخص کند تصمیمگیری درباره فعالیتهای مربوط، مستلزم توافق الف و ب است. |

ب9. الزام به اجماع به این معنی است که هر یک از طرفهای دارای کنترل مشترک بر توافق، بتواند از تصمیمات یکجانبه (درباره فعالیتهای مربوط) که بدون موافقت وی توسط هر یک از طرفهای دیگر یا گروهی از طرفها اتخاذ میشود، جلوگیری کند. اگر الزام به اجماع تنها به تصمیماتی مربوط شود که به یکی از طرفها، حقوق حمایتی اعطا میکند و نه تصمیماتی درباره فعالیتهای مربوط، آن طرف، طرف دارای کنترل مشترک بر توافق نیست.

ب10. یک قرارداد ممکن است شامل بندهایی برای حل اختلافات، مانند نحوه داوری، باشد. در صورت نبود اجماع بین طرفهای دارای کنترل مشترک، این بندها، تصمیمگیری را امکانپذیر میکند. وجود این بندها، مانع کنترل مشترک توافق نمیشود و در نتیجه، توافق یک مشارکت است.

ب11. هرگاه یک توافق، در دامنه کاربرد استاندارد حسابداری 40 (مصوب 1398) قرار نگیرد، واحد تجاری باید حسابداری منافع در آن توافق را طبق استانداردهای حسابداری مربوط، مانند استاندارد حسابداری 39 (مصوب 1398)، استاندارد حسابداری 20 (تجدیدنظرشده 1398) یا استاندارد حسابداری 15 انجام دهد. (استاندارد حسابداری 40 مشارکتها (مصوب 1398) - پیوست ب: رهنمود بکارگیری)

Joint control is the contractually agreed sharing of control of an arrangement, which exists only when decisions about the relevant activities require the unanimous consent of the parties sharing control - IAS 28 Investments in Associates and Joint Ventures

دیدگاه خود را بنویسید