درباره پیشنویس استاندارد حسابداری 44

در ادامه اجرای پروژه ملی همگرایی کامل استانداردهای حسابداری لازمالاجرا در ایران با استانداردهای بینالمللی گزارشگری مالی (IFRS) (اطلاعات بیشتر) امروز، دوشنبه، 24 اردیبهشت 1403 پیشنویس استاندارد حسابداری 44 اجارهها (معادل IFRS 16) از سوی سازمان حسابرسی برای نظرخواهی عمومی (حداکثر تا 31 مرداد 1403) منتشر شد.

مطابق متن این پیشنویس، الزامات اين استاندارد [پس از تصویب نهایی] در مورد صورتهای مالی كه دوره مالی آنها از یکم فروردین 1405 و پس از آن آغاز میشود، لازمالاجرا خواهد بود؛ و از آن تاریخ جایگزین استاندارد حسابداری 21 حسابداری اجارهها خواهد شد.

- دانلود فایل pdf پیشنویس استاندارد حسابداری 44 اجارهها

- دانلود فایل word پیشنویس استاندارد حسابداری 44 اجارهها

گفتنی است، در صورت تصویب نهایی این استاندارد، ویدئوهای آموزشی آن بلافاصله تولید و به مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (اینجا) اضافه خواهد شد، و همه خریداران قبلی نیز بدون پرداخت مبلغ اضافی به ویدئوهای جدید دسترسی خواهند داشت.

متن کامل پیشنویس استاندارد حسابداری 44 اجارهها نیز به شرح زیر است:

استاندارد حسابداری 44

اجارهها

هدف

1. این استاندارد اصول شناخت، اندازهگیری، ارائه و افشای اجارهها را تعیین میکند. هدف این استاندارد، اطمینان از این است که اجارهکنندگان و اجارهدهندگان، اطلاعات مربوط را به شیوهای ارائه کنند که بطور صادقانه نشاندهنده آن معاملات باشد. این اطلاعات، مبنایی را در اختیار استفادهکنندگان صورتهای مالی قرار میدهد تا تأثیر آن اجارهها بر وضعیت مالی، عملکرد مالی و جریانهای نقدی واحد تجاری را ارزیابی کنند.

2. واحد تجاری هنگام بکارگیری این استاندارد، باید مفاد قرارداد و تمام واقعیتها و شرایط مربوط را مد نظر قرار دهد. واحد تجاری باید این استاندارد را بطور یکنواخت برای قراردادهای دارای ویژگیهای مشابه و در شرایط مشابه بکار گیرد.

دامنه کاربرد

3. واحد تجاری باید این استاندارد را، به استثنای موارد زیر، برای تمام اجارهها، شامل اجاره دارایی حق استفاده در یک اجاره فرعی، بکار گیرد:

الف. اجارهها برای اکتشاف یا استفاده از معادن، نفت، گاز طبیعی و منابع تجدیدناپذیر مشابه؛

ب. اجاره داراییهای زیستی در دامنه کاربرد استاندارد بینالمللی حسابداری 26 ففعالیتهای کشاورزی که توسط اجارهکننده نگهداری میشود؛

پ. توافقهای امتیاز خدمات؛

ت. مجوزهای داراییهای فکری انتقالیافته توسط اجارهدهنده در دامنه کاربرد استاندارد حسابداری 43 درآمد عملیاتی حاصل از قرارداد با مشتریان؛ و

ث. حق نگهداشت توسط اجارهکننده طبق توافقهای صدور مجوز در دامنه کاربرد استاندارد حسابداری 17 داراییهای نامشهود برای اقلامی مانند فیلمهای سینمایی، ویدئوهای ضبطشده، بازیها، حق اختراعها و حق تکثیر و انتشار.

4. اجارهکننده میتواند، اما ملزم نیست، این استاندارد را برای اجارههای داراییهای نامشهود به جز موارد مندرج در بند 3 (ث) بکار گیرد.

معافیتهای شناخت (بندهای ب3 تا ب8)

5. اجارهکننده میتواند تصمیم بگیرد الزامات بندهای 22 تا 48 را برای موارد زیر بکار نگیرد:

الف. اجارههای کوتاهمدت؛ و

ب. اجارههایی که ارزش دارایی پایه آنها پایین است (طبق مندرج در بندهای ب3 تا ب8).

6. اگر اجارهکننده تصمیم بگیرد برای اجارههای کوتاهمدت یا اجارههایی که ارزش دارایی پایه آنها پایین است، الزامات بندهای 22 تا 48 را بکار نگیرد، باید پرداختهای اجاره مرتبط با آن اجارهها را بر مبنای خط مستقیم طی مدت اجاره یا مبنای سیستماتیک دیگری به عنوان هزینه شناسایی کند. اجارهکننده در صورتی باید مبنای سیستماتیک دیگری را بکار گیرد که آن مبنا الگوی منافع اجارهکننده را بهتر نشان دهد.

7. اگر اجارهکننده اجارههای کوتاهمدت را طبق بند 6 به حساب منظور کند، در صورت وجود موارد زیر، باید اجاره را برای مقاصد این استاندارد، به عنوان اجاره جدید در نظر بگیرد:

الف. تعدیل اجاره؛ یا

ب. تغییر در مدت اجاره (برای مثال، اجارهکننده اختیاری را اعمال کند که قبلاً در تعیین مدت اجاره لحاظ نشده است).

8. تصمیم اتخاذشده در بالا برای اجارههای کوتاهمدت، باید با توجه به طبقه دارایی پایهای صورت گیرد که حق استفاده به آن مربوط میشود. منظور از طبقه دارایی پایه، گروهی از داراییهای پایه با ماهیت و استفاده مشابه در عملیات واحد تجاری است. تصمیمگیری در مورد اجارههایی که ارزش دارایی پایه آنها پایین است، میتواند بر مبنای هر اجاره انجام گیرد.

تشخیص اجاره (بندهای ب9 تا ب33)

9. در شروع قرارداد، واحد تجاری باید ارزیابی کند که قرارداد مزبور، اجاره یا دربردارنده اجاره است یا خیر. قرارداد در صورتی اجاره یا دربردارنده اجاره است که حق کنترل استفاده از یک دارایی معین را برای یک دوره زمانی در قبال مابهازا منتقل کند. در بندهای ب9 تا ب31، برای ارزیابی اینکه قرارداد، اجاره یا دربردارنده اجاره است یا خیر، رهنمود ارائه میشود.

10. دوره زمانی، میتواند برحسب میزان استفاده از یک دارایی معین بیان شود (برای مثال، تعداد آحاد تولید که یک قلم از تجهیزات برای تولید آن استفاده خواهد شد).

11. واحد تجاری تنها در صورت تغییر در مفاد و شرایط قرارداد، باید مجدداً ارزیابی کند که قرارداد، اجاره یا دربردارنده اجاره است یا خیر.

تفکیک اجزای قرارداد

12. برای قراردادی که اجاره یا دربردارنده اجاره است، واحد تجاری باید هر جزء اجارهای موجود در قرارداد را به عنوان یک اجاره، جدا از اجزای غیراجارهای موجود در آن قرارداد در نظر بگیرد؛ مگر اینکه واحد تجاری، اقتضای عملی مندرج در بند 15 را بکار گیرد. در بندهای ب32 تا ب33، برای تفکیک اجزای قرارداد، رهنمود ارائه میشود.

اجارهکننده

13. برای قراردادی که دربردارنده یک جزء اجاره و علاوه بر آن، دربردارنده یک یا چند جزء اجارهای یا غیراجارهای دیگر است، اجارهکننده باید مابهازای مندرج در قرارداد را به هر جزء اجاره، بر مبنای قیمت مستقل نسبی آن جزء اجاره و مجموع قیمت مستقل اجزای غیراجارهای، تخصیص دهد.

14. قیمت مستقل نسبی اجزای اجارهای و غیراجارهای، باید بر مبنای قیمتی تعیین شود که اجارهدهنده یا یک عرضهکننده مشابه، بطور جداگانه بابت آن جزء، یا یک جزء مشابه، از واحد تجاری مطالبه میکند. چنانچه قیمت مستقل قابل مشاهده به سهولت در دسترس نباشد، اجارهکننده باید قیمت مستقل را با بیشترین استفاده از اطلاعات قابل مشاهده برآورد کند.

15. به عنوان یک اقتضای عملی، اجارهکننده میتواند با توجه به طبقه دارایی پایه، تصمیم بگیرد که اجزای غیراجارهای را از اجزای اجارهای تفکیک نکند، و در عوض هر جزء اجارهای و اجزای غیراجارهای وابسته به آن را به عنوان یک جزء اجارهای واحد در نظر بگیرد.

16. به جز مواقعی که اقتضای عملی مندرج در بند 15 بکار گرفته میشود، اجارهکننده باید اجزای غیراجارهای را با بکارگیری سایر استانداردهای مربوط به حساب منظور کند.

اجارهدهنده

17. برای قراردادی که دربردارنده یک جزء اجارهای و علاوه بر آن، دربردارنده یک یا چند جزء اجارهای یا غیراجارهای دیگر است، اجارهدهنده باید مابهازای مندرج در قرارداد را با بکارگیری بندهای 74 تا 91 استاندارد حسابداری 43 تخصیص دهد.

مدت اجاره (بندهای ب34 تا ب41)

18. واحد تجاری باید مدت اجاره را معادل دوره غیرقابل فسخ اجاره با در نظر گرفتن هر دو مورد زیر تعیین کند:

الف. دورههای تحت پوشش اختیار تمدید اجاره، چنانچه اجارهکننده در خصوص اعمال آن اختیار اطمینان معقول داشته باشد؛ و

ب. دورههای تحت پوشش اختیار خاتمه اجاره، چنانچه اجارهکننده در خصوص عدم اعمال آن اختیار اطمینان معقول داشته باشد.

19. در ارزیابی اینکه اجارهکننده اطمینان معقول نسبت به اعمال اختیار تمدید اجاره یا عدم اعمال اختیار خاتمه اجاره دارد یا خیر، واحد تجاری باید تمام واقعیتها و شرایط مربوط را که برای اجارهکننده انگیزه اقتصادی جهت اعمال اختیار تمدید اجاره یا عدم اعمال اختیار خاتمه اجاره ایجاد میکند، طبق بندهای ب37 تا ب40 در نظر بگیرد.

20. اجارهکننده باید وجود اطمینان معقول نسبت به اعمال اختیار تمدید یا عدم اعمال اختیار خاتمه را هنگامی مجدداً ارزیابی کند که یک رویداد عمده یا یک تغییر عمده در شرایط:

الف. در کنترل اجارهکننده است؛ و

ب. بر این موضوع که اجارهکننده در خصوص اعمال اختیاری که قبلاً در تعیین مدت اجاره لحاظ نشده یا عدم اعمال اختیاری که قبلاً در تعیین مدت اجاره لحاظ شده است اطمینان معقول دارد، تأثیر میگذارد (طبق بند ب41).

21. چنانچه دوره غیرقابل فسخ اجاره تغییر کند، واحد تجاری باید مدت اجاره را بازنگری کند. برای مثال، دوره غیرقابل فسخ اجاره در موارد زیر تغییر خواهد کرد:

الف. اجارهکننده اختیاری را اعمال کند که قبلاً در تعیین مدت اجاره توسط واحد تجاری لحاظ نشده است؛

ب. اجارهکننده اختیاری را که قبلاً در تعیین مدت اجاره توسط واحد تجاری لحاظ شده است، اعمال نکند؛

پ. رویدادی واقع شود که بطور قراردادی اجارهکننده را وادار به اعمال اختیاری کند که قبلاً در تعیین مدت اجاره توسط واحد تجاری لحاظ نشده است؛ یا

ت. رویدادی واقع شود که بطور قراردادی اجارهکننده را از اعمال اختیاری منع کند که قبلاً در تعیین مدت اجاره توسط واحد تجاری لحاظ شده است.

اجارهکننده

شناخت

22. در تاریخ آغاز اجاره، اجارهکننده باید دارایی حق استفاده و بدهی اجاره را شناسایی کند.

اندازهگیری

اندازهگیری اولیه

اندازهگیری اولیه دارایی حق استفاده

23. در تاریخ آغاز اجاره، اجارهکننده باید دارایی حق استفاده را به بهای تمام شده اندازهگیری کند.

24. بهای تمام شده دارایی حق استفاده باید شامل موارد زیر باشد:

الف. مبلغ اندازهگیری اولیه بدهی اجاره، طبق بند 26؛

ب. پرداختهای اجاره انجامشده در تاریخ آغاز اجاره یا قبل از آن، پس از کسر مشوقهای اجاره دریافتشده؛

پ. مخارج مستقیم اولیه تحملشده توسط اجارهکننده؛ و

ت. برآوردی از مخارجی که اجارهکننده برای جداسازی و برچیدن دارایی پایه، بازگرداندن محل استقرار دارایی پایه یا بازگرداندن دارایی پایه به وضعیت الزامی طبق مفاد و شرایط اجاره تحمل خواهد کرد، به جز مخارجی که برای تولید موجودیهای مواد و کالا متحمل میشود. اجارهکننده، تعهد بابت این مخارج را در تاریخ آغاز اجاره یا در نتیجه استفاده از دارایی پایه طی یک دوره خاص، متحمل میشود.

25. اجارهکننده، مخارج مندرج در بند 24(ت) را زمانی باید به عنوان بخشی از بهای تمام شده دارایی حق استفاده شناسایی کند که بابت آن مخارج متعهد شود. اجارهکننده، برای مخارجی که طی دورهای خاص در نتیجه استفاده از دارایی حق استفاده، برای تولید موجودیهای مواد و کالا طی آن دوره متحمل میشود، استاندارد حسابداری 8 موجودی مواد و کالا را بکار میگیرد. تعهدات بابت چنین مخارجی که طبق این استاندارد یا استاندارد حسابداری 8 به حساب منظور میشود، با بکارگیری استاندارد حسابداری 4 ذخایر، بدهیهای احتمالی و داراییهای احتمالی شناسایی و اندازهگیری میگردد.

اندازهگیری اولیه بدهی اجاره

26. در تاریخ آغاز اجاره، اجارهکننده باید بدهی اجاره را به ارزش فعلی پرداختهای اجاره که در آن تاریخ تادیه نشده است، اندازهگیری کند. پرداختهای اجاره باید با استفاده از نرخ ضمنی سود تضمینشده اجاره در صورتی تنزیل شود که آن نرخ به سهولت قابل تعیین باشد. چنانچه آن نرخ را نتوان به سهولت تعیین کرد، اجارهکننده باید از نرخ استقراض مختص اجارهكننده استفاده کند.

27. پرداختهای اجاره که در تاریخ آغاز اجاره، در اندازهگیری بدهی اجاره منظور میشوند، شامل پرداختهای زیر بابت حق استفاده از دارایی پایه در مدت اجاره است که در تاریخ آغاز اجاره تادیه نشده است:

الف. پرداختهای ثابت (شامل پرداختهای با محتوای ثابت طبق بند ب42)، پس از کسر مشوقهای دریافتنی اجاره؛

ب. پرداختهای متغیر اجاره که به شاخص یا نرخی وابسته است و در اندازهگیری اولیه، با استفاده از آن شاخص یا نرخ در تاریخ آغاز اجاره اندازهگیری میشود (طبق بند 28)؛

پ. مبالغی که طبق تضمینهای ارزش باقیمانده، انتظار میرود توسط اجارهکننده قابل پرداخت باشد.

ت. قیمت اعمال اختیار خرید در صورتی که اجارهکننده اطمینان معقولی نسبت به اعمال آن اختیار داشته باشد (با در نظر گرفتن عوامل مندرج در بندهای ب37 تا ب40 ارزیابی شده است)؛ و

ث. پرداختهای جریمه بابت خاتمه دادن به اجاره، در صورتی که اعمال اختیار خاتمه اجاره توسط اجارهکننده، در مدت اجاره لحاظ شده باشد.

28. پرداختهای متغیر اجاره که طبق بند 27(ب) به شاخص یا نرخی وابسته است، برای مثال، شامل پرداختهای وابسته به شاخص قیمت مصرفکننده، پرداختهای وابسته به نرخ سود بینبانکی یا پرداختهای وابسته به تغییر نرخهای اجاره در بازار میشود.

اندازهگیری پس از شناخت اولیه

اندازهگیری دارایی حق استفاده پس از شناخت اولیه

29. پس از تاریخ آغاز اجاره، اجارهکننده باید دارایی حق استفاده را با بکارگیری روش بهای تمام شده اندازهگیری کند؛ مگر اینکه روش اندازهگیری مندرج در بند 34 را بکار گیرد.

روش بهای تمام شده

30. برای بکارگیری روش بهای تمام شده، اجارهکننده دارایی حق استفاده را به بهای تمام شده پس از کسر استهلاک انباشته و کاهش ارزش انباشته و تعدیل بابت تجدید اندازهگیری بدهی اجاره طبق بند 35(پ)، اندازهگیری میکند.

31. اجارهکننده باید الزامات استهلاک مندرج در استاندارد حسابداری 11 داراییهای ثابت مشهود برای استهلاک دارایی حق استفاده را با توجه به الزامات بند 32 بکار گیرد.

32. چنانچه اجاره، مالکیت دارایی پایه را در پایان مدت اجاره به اجارهکننده منتقل کند یا اگر بهای تمام شده دارایی حق استفاده نشان دهد که اجارهکننده اختیار خرید را اعمال خواهد کرد، اجارهکننده باید دارایی حق استفاده را از تاریخ آغاز اجاره تا پایان عمر مفید دارایی پایه مستهلک کند. در غیر این صورت، اجارهکننده باید دارایی حق استفاده را از تاریخ آغاز اجاره تا پایان عمر مفید دارایی حق استفاده یا پایان مدت اجاره، هر کدام که زودتر باشد، مستهلک نماید.

33. اجارهکننده باید استاندارد حسابداری 32 کاهش ارزش داراییها را برای تعیین کاهش ارزش دارایی حق استفاده و نحوه به حساب منظور کردن زیان کاهش ارزش تعیینشده بکار گیرد.

سایر روشهای اندازهگیری

34. چنانچه داراییهای حق استفاده به طبقهای از داراییهای ثابت مشهود متعلق باشد که اجارهکننده برای آن طبقه روش تجدید ارزیابی مندرج در استاندارد حسابداری 11 را بکار میگیرد، اجارهکننده میتواند تصمیم بگیرد که آن روش تجدید ارزیابی را برای تمام داراییهای حق استفاده که متعلق به آن طبقه از داراییهای ثابت مشهود است، بکار گیرد.

اندازهگیری بدهی اجاره پس از شناخت اولیه

35. پس از تاریخ آغاز اجاره، اجارهکننده باید بدهی اجاره را به شرح زیر اندازهگیری کند:

الف. افزایش مبلغ دفتری به منظور انعکاس هزینه تامین مالی مرتبط با بدهی اجاره؛

ب. کاهش مبلغ دفتری به منظور انعکاس پرداختهای اجاره انجامشده؛ و

پ. اندازهگیری مجدد مبلغ دفتری برای انعکاس ارزیابی مجدد بدهی اجاره یا تعدیل اجاره طبق بندهای 38 تا 45، یا انعکاس تجدیدنظر در پرداختهای اجاره بامحتوای ثابت (به بند ب42 مراجعه شود).

36. هزینه تامین مالی مرتبط با بدهی اجاره در هر بازه زمانی از مدت اجاره باید مبلغی باشد که به نرخ سود تضمینشده ادواری ثابتی در ارتباط با مانده بدهی اجاره منجر شود. نرخ سود تضمینشده ادواری، نرخ تنزیل مورد اشاره در بند 26، یا در موارد مقتضی، نرخ تنزیل تجدیدنظرشده مورد اشاره در بند 40، بند 42 یا بند 44(پ) است.

37. پس از تاریخ آغاز اجاره، اجارهکننده باید هر دو مورد زیر را، به جز مخارجی که طبق سایر استانداردهای مربوط، در مبلغ دفتری دارایی دیگری منظور شده است، در سود یا زیان دوره شناسایی کند:

الف. هزینه تامین مالی مرتبط با بدهی اجاره؛ و

ب. پرداختهای متغیر اجاره که در دوره وقوع رویداد یا شرایطی که موجب چنین پرداختهایی میشود، در اندازهگیری بدهی اجاره لحاظ نشده است.

ارزیابی مجدد بدهی اجاره

38. پس از تاریخ آغاز اجاره، اجارهکننده باید بندهای 39 تا 42 را برای اندازهگیری مجدد بدهی اجاره به منظور انعکاس تغییرات در پرداختهای اجاره بکار گیرد. اجارهکننده باید مبلغ اندازهگیری مجدد بدهی اجاره را به عنوان تعدیل دارایی حق استفاده شناسایی کند. با وجود این، چنانچه مبلغ دفتری دارایی حق استفاده به صفر کاهش یابد و کاهش بیشتری در اندازهگیری بدهی اجاره وجود داشته باشد، اجارهکننده باید مبلغ باقیمانده از آن اندازهگیری مجدد را در سود یا زیان دوره شناسایی کند.

39. اجارهکننده باید در موارد زیر، بدهی اجاره را از طریق تنزیل پرداختهای اجاره تجدیدنظرشده با استفاده از نرخ تنزیل تجدیدنظرشده، مجددا اندازهگیری کند:

الف. در صورتی که مدت اجاره طبق بندهای 20 و 21 تغییر کند، اجارهکننده باید پرداختهای اجاره تجدیدنظرشده را بر مبنای مدت اجاره تجدیدنظرشده تعیین کند؛ یا

ب. در صورتی که ارزیابی اختیار خرید دارایی پایه با توجه به رویدادها و شرایط مندرج در بندهای 20 و 21 در ارتباط با اختیار خرید تغییر کند، اجارهکننده باید پرداختهای اجاره تجدیدنظرشده را به منظور انعکاس تغییر در مبالغ قابل پرداخت طبق اختیار خرید، تعیین کند.

40. برای بکارگیری بند 39، اجارهکننده باید نرخ ضمنی سود تضمینشده اجاره در مدت باقیمانده از اجاره را، در صورتی که تعیین آن به سهولت امکانپذیر باشد، به عنوان نرخ تنزیل تجدیدنظرشده تعیین کند، یا اگر تعیین نرخ ضمنی سود تضمینشده اجاره به سهولت امکانپذیر نباشد، باید نرخ استقراض مختص اجارهکننده را در تاریخ اندازهگیری مجدد ملاک عمل قرار دهد.

41. اجارهکننده باید در موارد زیر، بدهی اجاره را از طریق تنزیل پرداختهای اجاره تجدیدنظرشده مجددا اندازهگیری کند:

الف. در صورتی که مبالغی که انتظار میرود به موجب تضمین ارزش باقیمانده قابل پرداخت شود، تغییر کرده باشد، اجارهکننده باید پرداختهای اجاره تجدیدنظرشده را به منظور انعکاس تغییر در مبالغی که انتظار میرود به موجب تضمین ارزش باقیمانده، قابل پرداخت شود تعیین کند.

ب. در صورتی که پرداختهای آتی اجاره به دلیل تغییر در شاخص یا نرخ مورد استفاده برای تعیین آن پرداختها، تغییر کرده باشد؛ برای مثال، تغییری که منعکسکننده تغییر نرخهای اجاره در پی بررسی بازار اجاره است، اجارهکننده تنها در صورت وجود تغییر در جریانهای نقدی، باید بدهی اجاره را به منظور انعکاس پرداختهای اجاره تجدیدنظرشده، مجددا اندازهگیری کند (یعنی هنگامی که تعدیل پرداختهای اجاره محقق شده باشد). اجارهکننده باید بر مبنای پرداختهای قراردادی تجدیدنظرشده، پرداختهای اجاره تجدیدنظرشده را برای مدت باقیمانده از اجاره تعیین کند.

42. برای بکارگیری بند 41، اجارهکننده باید از یک نرخ تنزیل بدون تغییر استفاده کند، مگر اینکه تغییر در پرداختهای اجاره از تغییر در نرخهای سود تضمینشده شناور ناشی شود. در این مورد، اجارهکننده باید از نرخ تنزیل تجدیدنظرشدهای استفاده کند که منعکسکننده تغییر در نرخ سود تضمینشده باشد.

تعدیل اجاره

43. درصورت وقوع هر دو مورد زیر، اجارهکننده باید تعدیل اجاره را به عنوان یک اجاره جداگانه در نظر بگیرد:

الف. تعدیل، دامنه اجاره را با افزودن حق استفاده از یک یا چند دارایی پایه افزایش دهد؛ و

ب. مابهازای اجاره به مبلغی متناسب با قیمت مستقل افزایش در دامنه اجاره و تعدیلات مناسب در آن قیمت مستقل افزایش یابد، به نحوی که شرایط آن قرارداد خاص را منعکس کند..

44. برای تعدیل اجارهایکه به عنوان اجاره جداگانه در نظر گرفته نمیشود، اجارهکننده باید در تاریخ مؤثر تعدیل اجاره:

الف. مابهازای مندرج در قرارداد تعدیلشده را با بکارگیری بندهای 13 تا 16 تخصیص دهد؛

ب. مدت اجاره را برای اجاره تعدیلشده با بکارگیری بندهای 18 تا 19 تعیین کند؛ و

پ. بدهی اجاره را از طریق تنزیل پرداختهای اجاره تجدیدنظرشده با استفاده از نرخ تنزیل تجدیدنظرشده مجددا اندازهگیری کند. نرخ ضمنی سود تضمینشده اجاره در مدت باقیمانده از اجاره، در صورتی که تعیین آن به سهولت امکانپذیر باشد، به عنوان نرخ تنزیل تجدیدنظرشده تعیین میشود، یا اگر تعیین نرخ ضمنی سود تضمینشده اجاره به سهولت امکانپذیر نباشد، نرخ استقراض مختص اجارهکننده در تاریخ مؤثر تعدیل، ملاک عمل قرار میگیرد.

45. برای تعدیل اجارهای که به عنوان اجاره جداگانه در نظر گرفته نمیشود، اجارهکننده باید اندازهگیری مجدد بدهی اجاره را به شرح زیر به حساب منظور کند:

الف. برای تعدیل اجارهای که دامنه اجاره را کاهش میدهد، مبلغ دفتری دارایی حق استفاده را به منظور انعکاس خاتمه تمام یا بخشی از اجاره، کاهش دهد. اجارهکننده باید سود یا زیان مرتبط با خاتمه تمام یا بخشی از اجاره را در سود یا زیان دوره شناسایی کند.

ب. بابت سایر تعدیلات اجاره، بطور متناظر دارایی حق استفاده را تعدیل کند.

ارائه

46. اجارهکننده باید موارد زیر را در صورت وضعیت مالی ارائه کند یا در یادداشتهای توضیحی افشا نماید:

الف. داراییهای حق استفاده جدا از سایر داراییها. چنانچه اجارهکننده داراییهای حق استفاده را جداگانه در صورت وضعیت مالی ارائه نکند، باید:

1. داراییهای حق استفاده را در همان قلم اصلی منظور کند که داراییهای پایه متناظر را در صورت مالکیت در آن قلم اصلی ارائه میکرد؛ و

2. اقلام اصلی صورت وضعیت مالی را که دربردارنده داراییهای حق استفاده است، افشا کند.

ب. بدهیهای اجاره جدا از سایر بدهیها. چنانچه اجارهکننده بدهیهای اجاره را جداگانه در صورت وضعیت مالی ارائه نکند، باید اقلام اصلی صورت وضعیت مالی را که دربردارنده این بدهیها است، افشا کند.

47. الزام بند 46(الف)، برای داراییهای حق استفاده که تعریف سرمایهگذاری در املاک را احراز میکند و باید در صورت وضعیت مالی به عنوان سرمایهگذاری در املاک ارائه شود، کاربرد ندارد.

48. در صورت سود و زیان، اجارهکننده باید هزینه تامین مالی مرتبط با بدهی اجاره را جدا از هزینه استهلاک دارایی حق استفاده ارائه کند. هزینه تامین مالی مرتبط با بدهی اجاره، جزئی از هزینههای مالی است که طبق بند 83(ب) استاندارد حسابداری 1 ارائه صورتهای مالی، باید در صورت سود و زیان بطور جداگانه ارائه شود.

49. در صورت جریانهای نقدی، اجارهکننده باید طبقهبندیهایی به شرح زیر انجام دهد:

الف. پرداختهای نقدی بابت اصل بدهی اجاره و هزینه تامین مالی مرتبط با بدهی اجاره در فعالیتهای تأمین مالی و

ب. پرداختهای اجاره کوتاهمدت، پرداختها بابت اجاره داراییهای با ارزش پایین و پرداختهای متغیر اجاره که در اندازهگیری بدهی اجاره منظور نشده است، در فعالیتهای عملیاتی.

افشا

50. هدف افشا برای اجارهکننده این است که در یادداشتهای توضیحی اطلاعاتی افشا کند که همراه اطلاعات ارائهشده در صورت وضعیت مالی، صورت سود و زیان و صورت جریانهای نقدی، برای استفادهکنندگان صورتهای مالی مبنایی فراهم آورد تا تأثیر آن اجاره بر وضعیت مالی، عملکرد مالی و جریانهای نقدی اجارهکننده را ارزیابی کنند. بندهای 51 تا 58، الزامات مربوط به نحوه دستیابی به این هدف را مشخص میکند.

51. اجارهکننده باید اطلاعاتی درباره اجارههایی که در آنها اجارهکننده است را در یادداشتی مجزا یا بخش جداگانهای در صورتهای مالی افشا کند. با وجود این، نیازی نیست اجارهکننده، اطلاعاتی را که قبلاً در جای دیگری از صورتهای مالی ارائه شده است تکرار کند، مشروط بر اینکه در یادداشت مجزا یا بخش جداگانه مرتبط با اجارهها، به آن اطلاعات ارجاع شود.

52. اجارهکننده باید مبالغ زیر را برای دوره گزارشگری افشا کند:

الف. هزینه استهلاک داراییهای حق استفاده بر حسب طبقه دارایی پایه؛

ب. هزینه تامین مالی مرتبط با بدهیهای اجاره؛

پ. هزینه مرتبط با اجارههای کوتاهمدتی که با بکارگیری بند 6 به حساب منظور میشود. نیازی نیست این هزینه، دربردارنده هزینه مرتبط با اجارههایی با مدت اجاره یک ماه یا کمتر باشد.

ت. هزینه مرتبط با اجارههای داراییهای با ارزش پایین که با بکارگیری بند 6 به حساب منظور میشود. این هزینه نباید دربردارنده اجارههای کوتاهمدت داراییهای با ارزش پایین مندرج در بند 52(پ) باشد؛

ث. هزینه مرتبط با پرداختهای متغیر اجاره که در اندازهگیری بدهیهای اجاره لحاظ نشده است؛

ج. درآمد حاصل از اجاره فرعی داراییهای حق استفاده؛

چ. مجموع جریانهای نقدی خروجی اجارهها؛

ح. اضافات داراییهای حق استفاده؛

خ. سودها یا زیانهای ناشی از معاملات فروش و اجاره مجدد؛ و

د. مبلغ دفتری داراییهای حق استفاده در پایان دوره گزارشگری بر حسب طبقه دارایی پایه.

53. اجارهکننده باید افشاهای تعیینشده در بند 52 را به شکل جدول ارائه کند، مگر اینکه شکل دیگری مناسبتر باشد. مبالغ افشاشده باید شامل مخارجی باشد که اجارهکننده طی دوره گزارشگری در مبلغ دفتری دارایی دیگری منظور کرده است.

54. اجارهکننده باید مبلغ تعهدات اجاره خود بابت اجارههای کوتاهمدت به حساب منظورشده با بکارگیری بند 6 را در صورتی افشا کند که پرتفوی اجارههای کوتاهمدتی که اجارهکننده در پایان دوره گزارشگری نسبت به آنها متعهد است، با پرتفوی اجارههای کوتاهمدتی که هزینه اجاره کوتاهمدت آن طبق بند 52(پ) افشا شده است مشابه نباشد.

55. چنانچه اجارهکننده، داراییهای حق استفاده را با بکارگیری استاندارد حسابداری 11 به مبالغ تجدید ارزیابیشده اندازهگیری کند، اجارهکننده باید اطلاعات الزامی طبق بند 81 استاندارد حسابداری 11 را برای آن داراییهای حق استفاده افشا کند.

56. اجارهکننده باید تجزیه سررسید بدهیهای اجاره را با بکارگیری بندهای 29 و ب7 استاندارد حسابداری 37 ابزارهای مالی: افشا جدا از تجزیه سررسید سایر بدهیهای مالی افشا کند.

57. اجارهکننده باید درباره فعالیتهای اجارهای خود، افزون بر افشاهای الزامی مندرج در بندهای 53 تا 58، اطلاعات کیفی و کمّی بیشتری را که برای دستیابی به هدف افشای بند 50 ضروری است، افشا کند (طبق بند ب48). این اطلاعات بیشتر، ممکن است شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی در ارزیابی موارد زیر کمک میکند، اما محدود به این موارد نیست:

الف. ماهیت فعالیتهای اجارهای اجارهکننده؛

ب. جریانهای نقدی خروجی آتی که اجارهکننده بطور بالقوه در معرض آن قرار دارد و در اندازهگیری بدهیهای اجاره منعکس نشده است. این موضوع، شامل آسیبپذیری از موارد زیر است:

1. پرداختهای متغیر اجاره (طبق بند ب49)؛

2. اختیار تمدید و اختیار خاتمه اجاره (طبق بند ب50)؛

3. تضمینهای ارزش باقیمانده (طبق بند ب51)؛ و

4. اجارههایی که هنوز آغاز نشدهاند و اجارهکننده نسبت به آنها متعهد است.

پ. محدودیتها یا شرطهای تحمیلشده توسط اجارهها؛ و

ت. معاملات فروش و اجاره مجدد (طبق بند ب52).

58. اجارهکنندهای که اجارههای کوتاهمدت یا اجاره داراییهای با ارزش پایین را طبق بند 6 به حساب منظور میکند، باید این موضوع را افشا نماید.

اجارهدهنده

طبقهبندی اجارهها (بندهای ب53 تا ب58)

59. اجارهدهنده باید هر یک از اجارههای خود را به عنوان اجاره عملیاتی یا اجاره تأمین مالی طبقهبندی کند.

60. اجاره در صورتی به عنوان اجاره تأمین مالی طبقهبندی میشود که بخش عمده ریسکها و مزایای مالکیت ناشی از دارایی پایه را انتقال دهد. اجاره در صورتی به عنوان اجاره عملیاتی طبقهبندی میشود که بخش عمده ریسکها و مزایای مالکیت ناشی از دارایی پایه را انتقال ندهد.

61. تعیین اینکه اجاره، اجاره تأمین مالی است یا اجاره عملیاتی، به محتوای معامله و نه شکل قرارداد، بستگی دارد. نمونههایی از وضعیتهایی که به تنهایی یا با یکدیگر، بطور معمول موجب طبقهبندی یک اجاره به عنوان اجاره تأمین مالی میشود، به شرح زیر است:

الف. طبق اجاره، مالکیت دارایی پایه در پایان مدت اجاره به اجارهکننده منتقل شود؛

ب. اجارهکننده اختیار داشته باشد دارایی پایه را در تاریخ قابل اعمال شدن اختیار خرید، به قیمتی که انتظار میرود به اندازه کافی کمتر از ارزش منصفانه دارایی در آن تاریخ است، خریداری کند و در تاریخ شروع اجاره، اطمینان معقولی نسسبت به اعمال اختیار وجود داشته باشد؛

پ. مدت اجاره بخش عمده عمر اقتصادی دارایی پایه را دربرگیرد، حتی اگر مالکیت دارایی منتقل نشود؛

ت. ارزش فعلی پرداختهای اجاره در تاریخ شروع اجاره، حداقل برابر با بخش عمده ارزش منصفانه دارایی پایه باشد؛ و

ث. دارایی پایه، از چنان ماهیت تخصصی برخوردار باشد که تنها اجارهکننده بتواند بدون تغییرات عمده از آن استفاده کند.

62. همچنین، نشانههایی از وضعیتهایی که به تنهایی یا با یکدیگر میتوانند موجب طبقهبندی اجاره به عنوان اجاره تأمین مالی شوند، به شرح زیر است:

الف. چنانچه اجارهکننده بتواند اجاره را فسخ کند، زیانهای اجارهدهنده بابت فسخ اجاره، بر عهده اجارهکننده باشد؛

ب. سودها یا زیانهای ناشی از نوسان در ارزش منصفانه باقیمانده، به اجارهکننده تعلق گیرد (برای مثال، به شکل تخفیف اجاره معادل بخش عمده عایدات فروش در پایان اجاره)؛ و

پ. اجارهکننده بتواند اجاره را برای دوره بعد به مبلغی که بطور قابل توجهی کمتر از اجاره در بازار است، ادامه دهد.

63. مثالها و نشانههای مندرج در بندهای 61 و 62، دربرگیرنده همه موارد نیست. چنانچه سایر ویژگیها به وضوح نشان دهد که اجاره، بخش عمده ریسکها و مزایای مالکیت ناشی از دارایی پایه را منتقل نمیکند، اجاره به عنوان اجاره عملیاتی طبقهبندی میشود. برای مثال، این مورد زمانی ممکن است واقع شود که در پایان اجاره، مالکیت دارایی پایه در ازای مبلغ متغیری برابر با ارزش منصفانه دارایی در آن زمان منتقل گردد، یا پرداختهای متغیر اجاره وجود داشته باشد که موجب شود اجارهدهنده بخش عمده چنین ریسکها و مزایایی را منتقل نکند.

64. طبقهبندی اجاره در تاریخ شروع اجاره انجام میشود و تنها در صورت تعدیل اجاره، مجدداً ارزیابی صورت میگیرد. تغییر در برآوردها (برای مثال، تغییر در برآورد عمر اقتصادی یا ارزش باقیمانده دارایی پایه)، یا تغییر در شرایط (برای مثال، عدم ایفای تعهدات توسط اجارهکننده) موجب طبقهبندی جدید اجاره برای مقاصد حسابداری نمیشود.

اجارههای تأمین مالی

شناخت و اندازهگیری

65. اجارهدهنده در تاریخ آغاز اجاره، باید داراییهای نگهداریشده تحت اجاره تأمین مالی را در صورت وضعیت مالی خود شناسایی کند و آنها را به عنوان دریافتنی به مبلغی برابر با خالص سرمایهگذاری در اجاره ارائه نماید.

اندازهگیری اولیه

66. اجارهدهنده باید برای اندازهگیری خالص سرمایهگذاری در اجاره، از نرخ ضمنی سود تضمینشده اجاره استفاده کند. در مورد اجاره فرعی، چنانچه نتوان نرخ ضمنی سود تضمینشده اجاره فرعی را به سهولت تعیین کرد، اجارهدهنده میانی میتواند برای اندازهگیری خالص سرمایهگذاری در اجاره فرعی، از نرخ تنزیل استفادهشده برای اجاره اصلی (پس از تعدیل بابت مخارج مستقیم اولیه مرتبط با اجاره فرعی) استفاده کند.

67. مخارج مستقیم اولیه، به جز مخارج تحملشده توسط اجارهدهندهای که تولیدکننده یا فروشنده است، در اندازهگیری اولیه خالص سرمایهگذاری در اجاره لحاظ میشود و مبلغ درآمد شناساییشده در مدت اجاره را کاهش میدهد. نرخ ضمنی سود تضمینشده اجاره بهگونهای تعیین میشود که مخارج مستقیم اولیه بطور خودکار در خالص سرمایهگذاری در اجاره منظور شود و نیازی به اضافه کردن آن مخارج بطور جداگانه نیست.

اندازهگیری اولیه پرداختهای اجاره منظورشده در خالص سرمایهگذاری در اجاره

68. پرداختهای اجاره که در تاریخ آغاز اجاره در اندازهگیری خالص سرمایهگذاری در اجاره منظور میشوند، شامل پرداختهای زیر بابت حق استفاده از دارایی پایه در مدت اجاره است که در تاریخ آغاز اجاره دریافت نشده است:

الف. پرداختهای ثابت (شامل پرداختهای با محتوای ثابت طبق بند ب42)، پس از کسر مشوقهای پرداختنی اجاره؛

ب. پرداختهای متغیر اجاره که به شاخص یا نرخی وابسته است و در اندازهگیری اولیه با استفاده از آن شاخص یا نرخ در تاریخ آغاز اجاره اندازهگیری میشود؛

پ. تضمینهای ارزش باقیمانده ارائهشده به اجارهدهنده توسط اجارهکننده، شخص وابسته به اجارهکننده یا شخص ثالث غیروابسته به اجارهدهنده که از نظر مالی توانایی ایفای تعهدات طبق تضمین مزبور را دارد ؛

ت. قیمت اعمال اختیار خرید در صورتیکه اجارهکننده نسبت به اعمال آن اختیار، اطمینان معقول داشته باشد (با در نظر گرفتن عوامل مندرج در بند ب37 ارزیابی شده است)؛ و

ث. پرداختهای جریمه بابت خاتمه دادن به اجاره، در صورتی که اعمال اختیار خاتمه اجاره توسط اجارهکننده، در مدت اجاره لحاظ شده باشد.

اجارهدهنده تولیدکننده یا فروشنده

69. اجارهدهندهای که تولیدکننده یا فروشنده است، در تاریخ آغاز اجاره باید موارد زیر را برای هر یک از اجارههای تأمین مالی خود شناسایی کند:

الف. درآمد عملیاتی معادل ارزش منصفانه دارایی پایه یا ارزش فعلی پرداختهای اجاره تعهدشده به اجارهدهنده که با استفاده از نرخ سود بازار تنزیل شده است، هر کدام کمتر باشد؛

ب. بهای تمام شده فروش معادل بهای تمام شده یا مبلغ دفتری دارایی پایه چنانچه با بهای تمام شده تفاوت داشته باشد، پس از کسر ارزش فعلی ارزش باقیمانده تضمیننشده؛ و

پ. سود یا زیان فروش (معادل تفاوت بین درآمد عملیاتی و بهای تمام شده فروش) طبق رویه واحد تجاری برای فروشهای قطعی که استاندارد حسابداری 43 برای آنها کاربرد دارد. اجارهدهنده تولیدکننده یا فروشنده باید در تاریخ آغاز اجاره، سود یا زیان فروش مربوط به اجاره تأمین مالی را صرفنظر از اینکه دارایی پایه توسط اجارهدهنده طبق استاندارد حسابداری 43 منتقل میشود یا خیر، شناسایی کند.

70. تولیدکنندگان یا فروشندگان، اغلب به مشتریان پیشنهاد میکنند که بین خرید یا اجاره دارایی یکی را انتخاب کنند. اجاره تأمین مالی یک دارایی توسط اجارهدهندهای که تولیدکننده یا فروشنده است، سود یا زیانی معادل سود یا زیان حاصل از فروش قطعی دارایی پایه به قیمتهای معمول فروش که منعکسکننده تخفیفات مقداری یا تخفیفات تجاری مربوط است، ایجاد میکند.

71. برخی مواقع، اجارهدهندهای که تولیدکننده یا فروشنده است، به صورت صوری نرخهای سود را پایین اعلام میکند تا مشتریان را جذب نماید. استفاده از چنین نرخی موجب شناسایی بخش اضافی کل درآمد معامله در تاریخ آغاز اجاره میشود. اگر نرخهای سود به صورت صوری پایین اعلام شود، اجارهدهندهای که تولیدکننده یا فروشنده است باید سود فروش را محدود به مبلغی کند که در صورت بکارگیری نرخ سود بازار ایجاد میشد.

72. اجارهدهندهای که تولیدکننده یا فروشنده است، باید مخارج تحملشده بابت دستیابی به اجاره تأمین مالی را در تاریخ آغاز اجاره به عنوان هزینه شناسایی کند؛ زیرا این مخارج عمدتاً مربوط به کسب سود تولیدکننده یا سود فروش فروشنده است. مخارج تحملشده بابت دستیابی به اجاره تأمین مالی توسط اجارهدهندهای که تولیدکننده یا فروشنده است، از تعریف مخارج مستقیم اولیه مستثنی شده است، و از این رو، در خالص سرمایهگذاری در اجاره منظور نمیشود.

اندازهگیری پس از شناخت اولیه

73. اجارهدهنده باید درآمد مالی را طی مدت اجاره، بر مبنای الگویی شناسایی کند که نرخ بازده ادواری ثابتی را در ارتباط با خالص سرمایهگذاری اجارهدهنده در اجاره منعکس نماید.

74. هدف اجارهدهنده، تخصیص درآمد مالی طی مدت اجاره بر مبنایی سیستماتیک و معقول است. اجارهدهنده باید پرداختهای اجاره هر دوره را از سرمایهگذاری ناخالص در اجاره کسر کند تا هم اصل و هم درآمد مالی کسبنشده کاهش یابد.

75. اجارهدهنده باید بطور منظم، ارزشهای باقیمانده تضمیننشده برآوردی استفادهشده در محاسبه سرمایهگذاری ناخالص در اجاره را بررسی کند. چنانچه کاهشی در ارزش باقیمانده تضمیننشده برآوردی وجود داشته باشد، اجارهدهنده باید کاهش مرتبط را بلافاصله شناسایی کند و در تخصیص درآمد طی مدت اجاره تجدیدنظر نماید. .

76. اجارهدهندهای که دارایی تحت اجاره تأمین مالی را با بکارگیری استاندارد حسابداری 31 داراییهای غیرجاری نگهداریشده برای فروش و عملیات متوقف شده، به عنوان نگهداریشده برای فروش (یا بخشی از مجموعه واحد طبقهبندیشده به عنوان نگهداریشده برای فروش) طبقهبندی میکند، باید آن دارایی را طبق همان استاندارد به حساب منظور کند.

تعدیل اجاره

77. درصورت وقوع هر دو مورد زیر، اجارهدهنده باید تعدیل اجاره تأمین مالی را به عنوان یک اجاره جداگانه در نظر بگیرد:

الف. تعدیل، دامنه اجاره را با افزودن حق استفاده از یک یا چند دارایی پایه افزایش دهد؛ و

ب. مابهازای اجاره به مبلغی متناسب با قیمت مستقل افزایش در دامنه اجاره و تعدیلات مناسب در آن قیمت مستقل افزایش یابد، به نحوی که شرایط آن قرارداد خاص را منعکس کند..

78. برای تعدیل اجاره تأمین مالی که به عنوان اجاره جداگانه در نظر گرفته نمیشود، اجارهدهنده باید تعدیل را به شرح زیر به حساب منظور کند:

الف. در صورتی که اجاره به عنوان اجاره عملیاتی طبقهبندی شود و تاریخ اجرای تعدیل، تاریخ شروع اجاره باشد، اجارهدهنده باید:

1. از تاریخ اجرای تعدیل، تعدیل اجاره را به عنوان یک اجاره جدید به حساب منظور کند؛ و

2. مبلغ دفتری دارایی پایه را معادل خالص سرمایهگذاری در اجاره، بلافاصله قبل از تاریخ اجرای تعدیل، اندازهگیری کند.

ب. در غیر این صورت، اجارهدهنده باید کاهش ارزش مرتبط را شناسایی کند.

اجارههای عملیاتی

شناخت و اندازهگیری

79. اجارهدهنده باید پرداختهای اجاره مربوط به اجارههای عملیاتی را بر مبنای خط مستقیم یا مبنای سیستماتیک دیگری به عنوان درآمد شناسایی کند. اجارهدهنده در صورتی باید مبنای سیستماتیک دیگری را بکار گیرد که آن مبنا، الگوی کاهش منافع استفاده از دارایی پایه را بهتر نشان دهد.

80. اجارهدهنده باید مخارج تحملشده برای کسب درآمد اجاره، از جمله مخارج استهلاک، را به عنوان هزینه شناسایی کند.

81. اجارهدهنده باید مخارج مستقیم اولیه تحملشده برای دستیابی به اجاره عملیاتی را به مبلغ دفتری دارایی پایه اضافه کند و آن مخارج را طی مدت اجاره بر همان مبنای درآمد اجاره، به عنوان هزینه شناسایی کند.

82. رویه استهلاک داراییهای پایه استهلاکپذیر موضوع اجاره عملیاتی، باید با رویه معمول اجارهدهنده برای استهلاک داراییهای مشابه سازگار باشد. اجارهدهنده باید استهلاک را طبق استاندارد حسابداری 11 و استاندارد حسابداری 17 محاسبه کند.

83. اجارهدهنده باید برای تعیین اینکه دارایی پایه موضوع اجاره عملیاتی کاهش ارزش داشته است یا خیر و برای به حساب منظور کردن زیان کاهش ارزش تعیینشده، استاندارد حسابداری 32 را بکار گیرد.

84. اجارهدهندهای که تولیدکننده یا فروشنده است، در اجاره عملیاتی سود فروش شناسایی نمیکند؛ زیرا این اجاره معادل فروش نیست.

تعدیل اجاره

85. اجارهدهنده باید تعدیل اجاره عملیاتی را از تاریخ اجرای تعدیل، به عنوان اجاره جدید در نظر بگیرد و پیشپرداخت بابت پرداختهای جاره یا پرداختهای اجاره دریافتنی بابت اجاره اولیه را به عنوان بخشی از پرداختهای اجاره برای اجاره جدید محسوب کند.

ارائه

86. اجارهدهنده باید داراییهای پایه موضوع اجارههای عملیاتی را در صورت وضعیت مالی خود، بر اساس طبقه دارایی پایه ارائه کند.

افشا

87. هدف افشا برای اجارهدهنده این است که در یادداشتهای توضیحی اطلاعاتی افشا کند که همراه اطلاعات ارائهشده در صورت وضعیت مالی، صورت سود و زیان و صورت جریانهای نقدی، برای استفادهکنندگان صورتهای مالی مبنایی فراهم آورد تا تأثیر آن اجارهها بر وضعیت مالی، عملکرد مالی و جریانهای نقدی اجارهدهنده را ارزیابی کنند. بندهای 88 تا 95، الزامات مربوط به نحوه دستیابی به این هدف را مشخص میکند.

88. اجارهدهنده باید مبالغ زیر را برای دوره گزارشگری افشا کند:

الف. برای اجارههای تأمین مالی:

1. سود یا زیان فروش؛

2. درآمد مالی خالص سرمایهگذاری در اجاره؛ و

3. درآمد مرتبط با پرداختهای متغیر اجاره که در اندازهگیری خالص سرمایهگذاری در اجاره لحاظ نشده است.

ب. برای اجارههای عملیاتی، درآمد اجاره همراه با افشای جداگانه درآمد مرتبط با پرداختهای متغیر اجاره که به یک شاخص یا یک نرخ بستگی ندارد.

89. اجارهدهنده باید افشای تعیینشده در بند 88 را به شکل جدول ارائه کند، مگر اینکه شکل دیگری مناسبتر باشد.

90. اجارهدهند باید درباره فعالیتهای اجارهای خود، اطلاعات کیفی و کمّی بیشتری را که برای دستیابی به هدف افشا در بند 87 ضروری است، افشا کند. این اطلاعات بیشتر ممکن است شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی در ارزیابی موارد زیر کمک میکند، اما محدود به این موارد نیست:

الف. ماهیت فعالیتهای اجارهای اجارهدهنده؛ و

ب. نحوه مدیریت ریسک اجارهدهنده برای حقوق حفظشده او در داراییهای پایه. اجارهدهنده باید بطور خاص، راهبرد مدیریت ریسک خود برای حقوق حفظشده در داراییهای پایه، شامل ابزارهایی که برای کاهش ریسک مزبور بکار میگیرد را افشا کند. چنین ابزارهایی، ممکن است برای مثال، شامل توافقهای بازخرید، تضمینهای ارزش باقیمانده یا پرداختهای متغیر اجاره برای استفاده مازاد بر حدود تعیینشده باشد.

اجارههای تأمین مالی

91. اجارهدهنده باید درباره تغییرات عمده در مبلغ دفتری خالص سرمایهگذاری در اجارههای تأمین مالی توضیح کیفی و کمّی ارائه کند..

92. اجارهدهنده باید تجزیه و تحلیل سررسید پرداختهای اجاره دریافتنی را بهگونهای افشا کند که پرداختهای اجاره تنزیلنشدهای را که قرار است سالانه دریافت شود، حداقل برای هر یک از پنج سال نخست و کل مبالغ را برای سالهای باقیمانده نشان دهد. اجارهدهنده باید صورت تطبیق پرداختهای اجاره تنزیلنشده با خالص سرمایهگذاری در اجاره را ارائه کند. این صورت تطبیق باید درآمد مالی کسبنشده مرتبط با پرداختهای اجاره دریافتنی و ارزش باقیمانده تضمیننشده تنزیلشده را مشخص نماید.

اجارههای عملیاتی

93. برای اقلام داراییهای ثابت مشهود موضوع اجاره عملیاتی، اجارهدهنده باید الزامات افشای استاندارد حسابداری 11 را بکار گیرد. هنگام بکارگیری الزامات افشای استاندارد حسابداری 11، اجارهدهنده باید هر طبقه داراییهای ثابت مشهود را به داراییهای موضوع اجارههای عملیاتی و داراییهایی که موضوع اجارههای عملیاتی نیستند، تفکیک کند. بر این اساس، اجارهدهنده باید افشاهای الزامی طبق استاندارد حسابداری 11 برای داراییهای موضوع یک اجاره عملیاتی را (بر حسب طبقه دارایی پایه) جدا از داراییهای در مالکیت اجارهدهنده که توسط او نگهداری و استفاده میشود، ارائه کند.

94. اجارهدهنده باید الزامات افشای استاندارد حسابداری 32، استاندارد حسابداری 17 و استاندارد حسابداری 26 را برای داراییهای موضوع اجارههای عملیاتی بکار گیرد.

95. اجارهدهنده باید تجزیه سررسید پرداختهای اجاره را بهگونهای افشا کند که پرداختهای اجاره تنزیلنشدهای را که قرار است سالانه دریافت شود، حداقل برای هر یک از پنج سال نخست و کل مبالغ را برای سالهای باقیمانده نشان دهد.

معاملات فروش و اجاره مجدد

96. اگر واحد تجاری (فروشنده- اجارهکننده) یک دارایی را به واحد تجاری دیگر (خریدار- اجارهدهنده) منتقل کند و آن را مجدداً از خریدارـ اجارهدهنده اجاره نماید، هم فروشنده- اجارهکننده و هم خریدار- اجارهدهنده باید قرارداد انتقال و اجاره را با بکارگیری بندهای 97 تا 101 به حساب منظور کنند.

ارزیابی اینکه انتقال دارایی، فروش است یا خیر

97. واحد تجاری برای تعیین اینکه انتقال دارایی به عنوان فروش آن دارایی محسوب شود یا خیر، باید الزاماتتعیینکننده زمان ایفای تعهد عملکردی طبق استاندارد حسابداری 43 را بکار گیرد.

احتساب انتقال دارایی به عنوان فروش

98. چنانچه انتقال دارایی توسط فروشنده- اجارهکننده، الزامات استاندارد حسابداری 43 را برای احتساب به عنوان فروش دارایی احراز کند:

الف. فروشنده- اجارهکننده باید دارایی حق استفاده از دارایی را که از اجاره مجدد ناشی میشود، به نسبت مبلغ دفتری قبلی دارایی که مرتبط با حق استفاده حفظشده توسط فروشنده- اجارهکننده است، اندازهگیری کند. بر این اساس، فروشندهـ اجارهکننده، تنها باید مبلغ سود یا زیان مرتبط با حقوق منتقلشده به خریدار ـ اجارهدهنده را شناسایی کند.

ب. خریدار- اجارهدهنده باید خرید دارایی را با بکارگیری استانداردهای مربوط، و اجاره را با بکارگیری الزامات حسابداری اجارهدهنده در این استاندارد به حساب منظور کند.

99. چنانچه ارزش منصفانه مابهازای فروش یک دارایی برابر با ارزش منصفانه آن دارایی نباشد، یا چنانچه پرداختهای اجاره به نرخهای بازار نباشد، واحد تجاری باید تعدیلات زیر را برای اندازهگیری عواید فروش به ارزش منصفانه اعمال کند:

الف. در شرایطی که پایینتر از بازار است، باید به عنوان پیشپرداخت پرداختهای اجاره به حساب منظور شود؛ و

ب. در شرایطی که بالاتر از بازار است، باید به عنوان تأمین مالی بیشتر فراهمشده توسط خریدار- اجارهدهنده برای فروشنده- اجارهکننده به حساب منظور شود.

100. واحد تجاری باید تعدیل بالقوه الزامی طبق بند 99 را براساس هر یک از مبانی زیر که با سهولت بیشتری قابل تعیین است، اندازهگیری کند:

الف. تفاوت بین ارزش منصفانه مابهازای فروش و ارزش منصفانه دارایی؛ و

ب. تفاوت بین ارزش فعلی پرداختهای قراردادی بابت اجاره و ارزش فعلی پرداختهای اجاره به نرخهای بازار.

عدم احتساب انتقال دارایی به عنوان فروش

101. چنانچه انتقال دارایی توسط فروشنده- اجارهکننده، الزامات استاندارد حسابداری 43 را برای احتساب به عنوان فرو ش دارایی احراز نکند:

الف. فروشنده- اجارهکننده باید به شناسایی دارایی انتقالیافته ادامه دهد و یک بدهی مالی معادل عواید انتقال شناسایی کند.

ب. خریدار- اجارهدهنده نباید دارایی انتقالیافته را شناسایی کند و باید معادل عواید انتقال، یک دارایی مالی شناسایی نماید.

کنارگذاری سایر استانداردها

102. این استاندارد، جایگزین استاندارد حسابداری 21 حسابداری اجارهها میشود.

تاریخ اجرا

103. الزامات اين استاندارد در مورد كليه صورتهاي مالي كه دوره مالي آنها از تاريخ 1/1/1405 و بعد از آن شروع ميشود، لازمالاجراست.

پیوست الف

اصطلاحات تعریف شده

این پیوست، بخش جدانشدنی این استاندارد است.

| تاریخ آغاز اجاره | تاریخی که اجارهدهنده در آن تاریخ، دارایی پایه را جهت استفاده در دسترس اجارهکننده قرار میدهد. |

| عمر اقتصادی | مدت زمانی که انتظار میرود طی آن، دارایی بطور اقتصادی توسط یک یا چند استفادهکننده قابل استفاده باشد یا تعداد تولید یا واحدهای مشابه که انتظار میرود توسط یک یا چند استفادهکننده، از دارایی به دست آید. |

| تاریخ مؤثر تعدیل | تاریخی که هر دو طرف، با تعدیل اجاره موافقت میکنند. |

| ارزش منصفانه | برای مقاصد بکارگیری الزامات حسابداری اجارهدهنده در این استاندارد، مبلغی که بتوان در یک معامله حقیقی و در شرایط عادی بین طرفین مایل و آگاه، دارایی را به آن مبلغ مبادله یا بدهی را به آن مبلغ تسویه کرد. |

| اجاره تأمین مالی | اجارهای که به موجب آن، بخش عمده ریسکها و مزایای مالکیت ناشی از دارایی پایه منتقل میشود. |

| پرداختهای ثابت | پرداختهای اجارهکننده به اجارهدهنده بابت حق استفاده از دارایی پایه طی مدت اجاره، به جز پرداختهای متغیر اجاره. |

| سرمایهگذاری ناخالص در اجاره | مجموع: الف. پرداختهای اجاره دریافتنی توسط اجارهدهنده در اجاره تأمین مالی؛ و ب. ارزش باقیمانده تضمیننشده متعلق به اجارهدهنده. |

| تاریخ شروع اجاره | تاریخ موافقتنامه اجاره یا تاریخ تعهد طرفین به شرایط اصلی اجاره، هر کدام زودتر باشد. |

| مخارج مستقیم اولیه | مخارج مختص دستیابی به اجاره که در صورت عدم دستیابی به اجاره تحمل نمیشد، به استثنای مخارج مشابهی که توسط اجارهدهندهای که تولیدکننده یا فروشنده است بابت اجاره تأمین مالی تحمل میشود. |

| نرخ ضمنی سود تضمینشده اجاره | نرخ سودی که موجب میشود مجموع ارزش فعلی (الف) پرداختهای اجاره و (ب) ارزش باقیمانده تضمیننشده با مجموع (1) ارزش منصفانه دارایی پایه و (2) مخارج مستقیم اولیه اجارهدهنده برابر باشد. |

| اجاره | یک قرارداد، یا بخشی از یک قرارداد که حق استفاده از دارایی (دارایی پایه) را برای یک دوره زمانی، در قبال مابهازا انتقال میدهد. |

| مشوقهای اجاره | پرداختهای اجارهدهنده به اجارهکننده بابت اجاره، یا جبران یا تقبل مخارج اجارهکننده توسط اجارهدهنده. |

| تعدیل اجاره | تغییر دامنه اجاره یا مابهازای اجاره که بخشی از مفاد و شرایط اولیه اجاره نبوده است (برای مثال، افزودن یا خاتمه دادن به حق استفاده از یک یا چند دارایی پایه، یا تمدید یا کاهش مدت قراردادی اجاره). |

| پرداختهای اجاره | پرداختهای تادیهشده توسط اجارهکننده به اجارهدهنده بابت حق استفاده از یک دارایی پایه طی مدت اجاره، که شامل موارد زیر است: الف. پرداختهای ثابت (شامل پرداختهای با محتوای ثابت)، پس از کسر مشوقهای اجاره؛ ب. پرداختهای متغیر اجاره که به شاخص یا نرخی وابسته است؛ پ. قیمت اعمال اختیار خرید در صورتی که اجارهکننده اطمینان معقولی نسبت به اعمال آن اختیار داشته باشد؛ و ت. پرداخت جریمه بابت خاتمه دادن به اجاره، در صورتی که مدت اجاره، بیانگر اعمال اختیار خاتمه دادن به قرارداد توسط اجارهکننده باشد. برای اجارهکننده، پرداختهای اجاره، همچنین شامل مبالغی است که طبق تضمینهای ارزش باقیمانده، انتظار میرود توسط اجارهکننده قابل پرداخت باشد. پرداختهای اجاره، شامل مبالغ تخصیصیافته به اجزای غیراجارهای قرارداد نیست، مگر آنکه اجارهکننده تصمیم بگیرد اجزای غیراجارهای را با اجزای اجارهای ترکیب کند و آنها را به عنوان یک جزء اجارهای واحد در نظر بگیرد. برای اجارهدهنده، پرداختهای اجاره شامل تضمینهای ارزش باقیمانده ارائهشده به اجارهدهنده توسط اجارهکننده، شخص وابسته به اجارهکننده یا شخص ثالث غیروابسته به اجارهدهنده که از نظر مالی توانایی ایفای تعهدات طبق تضمین مزبور را دارد نیز میشود. پرداختهای اجاره مبالغ تخصیصیافته به اجزای غیراجارهای را شامل نمیشود. |

| مدت اجاره | دوره غیرقابل فسخ اجاره که طی آن اجارهکننده حق استفاده از دارایی پایه را با در نظر گرفتن هر دو مورد زیر دارد: الف. دورههای تحت پوشش اختیار تمدید اجاره، چنانچه اجارهکننده در خصوص خصوص اعمال آن اختیار اطمینان معقول داشته باشد؛ و ؛ و ب. دورههای تحت پوشش اختیار خاتمه اجاره چنانچه اجارهکننده در خصوص عدم اعمال آن اختیار اطمینان معقول داشته باشد. |

| اجارهکننده | یک واحد تجاری که حق استفاده از دارایی پایه را برای یک دوره زمانی در قبال مابهازا به دست میآورد. |

| نرخ استقراض مختص اجارهکننده | نرخ سودی که اجارهکننده در صورت استقراض وجوه لازم برای دستیابی به یک دارایی برخوردار از ارزش مشابه با دارایی حق استفاده در محیط اقتصادی مشابه،طی دوره مشابه و با یک تضمین مشابه، باید پرداخت کند. |

| اجارهدهنده | یک واحد تجاری که حق استفاده از دارایی پایه را برای یک دوره زمانی در مقابل مابهازا فراهم میکند. |

| خالص سرمایهگذاری در اجاره | سرمایهگذاری ناخالص در اجاره که با نرخ ضمنی سود تضمینشده اجاره تنزیل شده است. |

| اجاره عملیاتی | اجارهای که بخش عمده ریسکها و مزایای مالکیت ناشی از دارایی پایه را منتقل نمیکند. |

| پرداختهای اختیاری اجاره | پرداختهایی که اجارهکننده باید بابت حق استفاده از دارایی پایه طی دورههای تحت پوشش اختیار تمدید یا خاتمه اجاره که در مدت اجاره لحاظ نشده است، به اجارهدهنده تادیه کند. |

| دوره استفاده | کل دوره زمانی که دارایی برای انجام قرارداد با مشتری مورد استفاده قرار میگیرد (شامل دورههای زمانی غیرمتوالی). |

| تضمین ارزش باقیمانده | تضمین ارائهشده به اجارهدهنده توسط شخص غیروابسته به اجارهدهنده بابت اینکه ارزش (یا بخشی از ارزش) دارایی پایه در پایان اجاره، حداقل برابر با مبلغ مشخصی خواهد بود. |

| دارایی حق استفاده | یک دارایی که بیانگر حق اجارهکننده برای استفاده از دارایی پایه در مدت اجاره است. |

| اجاره کوتاهمدت | اجارهای که در تاریخ آغاز آن، مدت اجاره 12 ماه یا کمتر است. اجارهای که شامل اختیار خرید است، اجاره کوتاهمدت نیست. |

| اجاره فرعی | معاملهای که در آن، دارایی پایه توسط اجارهکننده (اجارهدهنده میانی) به شخص ثالثی اجاره داده میشود و اجاره (اجاره اصلی) بین اجارهدهنده اصلی و اجارهکننده همچنان باقی میماند. |

| دارایی پایه | دارایی موضوع اجاره، که حق استفاده از آن دارایی توسط اجارهدهنده برای اجارهکننده فراهم شده است. |

| درآمد مالی کسبنشده | تفاوت بین: الف. سرمایهگذاری ناخالص در اجاره؛ و ب. خالص سرمایهگذاری در اجاره. |

| ارزش باقیمانده تضمیننشده | آن بخشی از ارزش باقیمانده دارایی پایه که اجارهدهنده نسبت به تحقق آن اطمینان ندارد یا صرفاً توسط شخص وابسته به اجارهدهنده تضمین شده است. |

| پرداختهای متغیر اجاره | بخشی از پرداختهای تادیهشده توسط اجارهکننده به اجارهدهنده بابت حق استفاده از دارایی پایه در مدت اجاره که به دلیل تغییر در واقعیتها یا شرایط پس از تاریخ آغاز اجاره، به جز گذشت زمان، تغییر میکند. |

اصطلاحات تعریف شده در استانداردهای دیگر که در این استاندارد با همان معانی بکار رفته است

| قرارداد | توافقی بین دو یا چند شخص که حقوق و تعهدات الزامآور ایجاد میکند. |

| عمر مفید | مدت زمانيكه انتظار ميرود دارايي طی آن برای استفاده واحد تجاری در دسترس باشد؛ یا تعداد توليد يا واحدهاي مشابه كه انتظار ميرود واحد تجاری از دارايي به دست آورد. |

پیوست ب

رهنمود بکارگیری

این پیوست بخش جدانشدنی این استاندارد است و نحوه بکارگیری بندهای 1 تا 101 را توصیف میکند و همانند سایر بخشهای این استاندارد لازمالاجرا است.

بکارگیری استاندارد برای پرتفوی

ب1. این استاندارد، نحوه حسابداری یک اجاره منفرد را تعیین میکند. با وجود این، به عنوان یک اقتضای عملی، واحد تجاری ممکن است این استاندارد را برای پرتفویی از اجارههای با ویژگیهای مشابه بکار گیرد؛ مشروط بر اینکه واحد تجاری بطور معقولی انتظار داشته باشد آثار بکارگیری این استاندارد برای پرتفوی اجارهها بر صورتهای مالی، با آثار بکارگیری این استاندارد برای تکتک اجارههای درون پرتفوی، تفاوت بااهمیتی نداشته باشد. در صورت انجام حسابداری برای پرتفوی اجارهها، واحد تجاری باید از برآوردها و مفروضاتی استفاده کند که اندازه و ترکیب پرتفوی را نشان دهد.

ترکیب قراردادها

ب2. واحد تجاری در بکارگیری این استاندارد، باید دو یا چند قرارداد را که همزمان یا در زمانهای نزدیک به هم، با طرف قراردادی یکسان (یا اشخاص وابسته آن طرف قرارداد) منعقد کرده است، در صورت احراز یک یا چند معیار زیر، ترکیب کند وآنها را به عنوان قراردادی واحد در نظر بگیرد؛ :

الف. قراردادها به عنوان یک بسته با یک هدف کلی تجاری، مذاکره شده باشد بهگونهای که اگر این قراردادها با هم در نظر گرفته نشود، هدف مزبور قابل درک نباشد؛

ب. مبلغ مابهازای قابل پرداخت در یک قرارداد، به قیمت یا ایفای قرارداد دیگر بستگی داشته باشد؛ یا

پ. حق استفاده از داراییهای پایه که به موجب قراردادها انتقالیافته است (یا برخی حقوق استفاده از داراییهای پایه که به موجب هر یک از قراردادها انتقال افته است)، یک جزء اجاره واحد طبق بند ب32 باشد.

معافیت شناخت: اجارههایی که ارزش دارایی پایه آنها پایین است (بندهای 5 تا 8)

ب3. این استاندارد به استثنای مورد تعیینشده در بند ب7، به اجارهکننده اجازه میدهد برای به حساب منظور کردن اجارههایی که ارزش دارایی پایه آنها پایین است، بند 6 را بکار گیرد. اجارهکننده باید ارزش دارایی پایه را، صرفنظر از عمر دارایی مورد اجاره، بر مبنای ارزش آن دارایی هنگام نو بودن ارزیابی کند.

ب4. ارزیابی اینکه ارزش دارایی پایه پایین است یا خیر، بر مبنای مطلق انجام میشود. اجاره داراییهای با ارزش پایین، صرفنظر از اینکه این اجارهها برای اجارهکننده بااهمیت هستند یا خیر، واجد شرایط رویه حسابداری مندرج در بند 6 است. این ارزیابی تحت تأثیر اندازه، ماهیت یا شرایط اجارهکننده نیست. به این ترتیب، انتظار میرود اجارهکنندههای مختلف، درباره اینکه ارزش یک دارایی پایه معین پایین است یا خیر، به نتایج یکسانی دست یابند.

ب 5. ارزش دارایی پایه تنها در صورتی میتواند پایین باشد که:

الف. اجارهکننده بتواند از استفاده دارایی پایه، به تنهایی یا همراه با سایر منابعی که به سهولت در دسترس اجارهکننده است، منتفع شود؛ و

ب. دارایی پایه، وابستگی یا ارتباط بسیار زیادی با داراییهای دیگر نداشته باشد.

ب6. چنانچه ماهیت دارایی پایه بهگونهای باشد که هنگام نو بودن، ارزش آن بطور معمول پایین تلقی نشود، اجاره آن دارایی پایه، واجد شرایط اجاره دارایی با ارزش پایین نیست. برای مثال، اجاره خودروها واجد شرایط اجاره داراییهای با ارزش پایین نیست؛ زیرا یک خودروی نو معمولاً با ارزش پایین تلقی نمیشود.

ب7. چنانچه اجارهکننده، دارایی را به شخص دیگری اجاره دهد، یا انتظار داشته باشد که آن را به شخص دیگری اجاره دهد، اجاره اصلی واجد شرایط اجاره دارایی با ارزش پایین نیست.

ب8. مثالهایی از داراییهای پایه با ارزش پایین میتواند شامل تبلت و رایانههای شخصی، اقلام کوچک اثاثیه اداری و تلفنها باشد.

تشخیص اجاره (بندهای 9 تا 11)

ب9. در ارزیابی اینکه قرارداد، حق کنترل استفاده از دارایی مشخصشده (به بندهای ب13 تا ب20 مراجعه شود) را برای یک دوره زمانی منتقل میکند یا خیر، واحد تجاری باید ارزیابی کند که مشتری، در کل دوره استفاده، از هر دو حق زیر برخوردار است یا خیر:

الف. حق دستیابی به بخش عمده منافع اقتصادی حاصل از استفاده از دارایی مشخصشده (طبق بندهای ب21 تا ب23)؛ و

ب. حق هدایت استفاده از آن دارایی مشخصشده (طبق بندهای ب24 تا ب30).

ب10. چنانچه مشتری تنها برای بخشی از دوره قرارداد حق کنترل استفاده از یک دارایی مشخصشده را داشته باشد، قرارداد مذکور دربردارنده اجاره برای آن بخش از دوره قرارداد است.

ب11. قرارداد دریافت کالاها یا خدمات، ممکن است از طریق مشارکت یا از طرف مشارکت، طبق تعریف استاندارد حسابداری 40 مشارکتها، منعقد شود. در این مورد، مشارکت به عنوان مشتری در قرارداد محسوب میشود. به این ترتیب، واحد تجاری هنگام ارزیابی اینکه چنین قراردادی دربردارنده اجاره است یا خیر، باید ارزیابی کند که مشارکت، حق کنترل استفاده از دارایی مشخصشده را در کل دوره استفاده به دست آورده است یا خیر.

ب12. واحد تجاری باید ارزیابی کند که قرارداد، برای هر یک جزء اجاره بالقوه جداگانه ، دربردارنده اجاره است یا خیر. برای کسب رهنمود درباره اجزای اجاره جداگانه، به بند ب32 مراجعه شود.

دارایی مشخصشده

ب13. دارایی، بطور معمول از طریق تصریح در قرارداد، مشخص میشود. با وجود این، دارایی میتواند هنگامی که برای استفاده مشتری در دسترس قرار میگیرد، به صورت ضمنی مشخص شود.

حق جایگزینی ماهوی

ب14. حتی در صورتی که دارایی مشخص شده باشد، اگر عرضهکننده، حق ماهوی برای جایگزین کردن دارایی مورد نظر در کل دوره استفاده را داشته باشد، مشتری حق استفاده از دارایی مشخصشده را ندارد. حق عرضهکننده برای جایگزین کردن دارایی، تنها در صورتی ماهوی است که هر دو شرط زیر وجود داشته باشد:

الف. عرضهکننده توانایی عملی برای جایگزین کردن داراییهای دیگری در کل دوره استفاده را داشته باشد (برای مثال، مشتری نتواند مانع جایگزین کردن دارایی توسط عرضهکننده شود و داراییهای دیگر به سهولت در دسترس عرضهکننده باشند یا عرضهکننده بتواند در دوره زمانی معقولی آنها را تأمین کند)؛ و

ب. عرضهکننده به لحاظ اقتصادی از اعمال حق خود برای جایگزینی دارایی منتفع شود (یعنی انتظار رود منافع اقتصادی مرتبط با جایگزینی دارایی بیش از مخارج مرتبط با جایگزینی دارایی باشد).

ب15. چنانچه عرضهکننده، تنها در تاریخی مشخص یا در زمان وقوع رویدادی معین، یا پس از آن، حق جایگزین کردن دارایی را داشته باشد یا متعهد به انجام آن باشد، حق عرضهکننده برای جایگزینی ماهوی نیست، زیرا عرضهکننده توانایی عملی برای جایگزین کردن داراییهای دیگر در کل دوره استفاده را ندارد.

ب16. ارزیابی واحد تجاری از ماهوی بودن حق عرضهکننده برای جایگزینی، مبتنی بر واقعیتها و شرایط در شروع قرارداد است و رویدادهای آتی که در شروع قرارداد، وقوع آنها محتمل به نظر نمیرسد، نباید در این ارزیابی لحاظ شود. مثالهایی از رویدادهای آتی که در شروع قرارداد، وقوع آنها محتمل به نظر نمیرسد و، بنابراین، در ارزیابی لحاظ نمیشود، شامل موارد زیر است:

الف. توافق با مشتری آتی برای پرداخت به نرخی بالاتر از نرخ بازار برای استفاده از دارایی؛

ب. معرفی فناوری جدیدی که در شروع قرارداد پیشرفت قابل توجهی نداشته است؛

پ. تفاوت عمده بین استفاده مشتری از دارایی یا عملکرد دارایی و استفاده یا عملکردی که در شروع قرارداد محتمل در نظر گرفته شده است؛ و

ت. تفاوت عمده بین قیمت بازار دارایی طی دوره استفاده وقیمت بازار دارایی که در شروع قرارداد محتمل در نظر گرفته شده است.

ب17. چنانچه دارایی در محل مشتری یا جایی دیگر مستقر شده باشد، مخارج مرتبط با جایگزینی بطور معمول بیش از زمانی است که در محل عرضهکننده مستقر شده باشد و در نتیجه احتمال اینکه این مخارج بیش از منافع مرتبط با جایگزینی دارایی باشد، بیشتر است.

ب18. در صورت عملکرد نامناسب دارایی یا فراهم نشدن شرایط ارتقای فنی دارایی، حق یا تعهد عرضهکننده نسبت به جایگزین کردن دارایی به منظور تعمیرات و نگهداری، مانع در اختیار داشتن حق استفاده از دارایی مشخصشده توسط مشتری نمیشود.

ب19. اگر مشتری نتواند به سهولت تعیین کند که عرضهکننده حق ماهوی برای جایگزین کردن دارد یا خیر، مشتری باید فرض کند حق جایگزینی، ماهوی نیست.

بخشهایی از داراییها

ب20. بخشی از ظرفیت دارایی، در صورتی که به لحاظ فیزیکی متمایز باشد، یک دارایی مشخصشده است (برای مثال، طبقهای از یک ساختمان). بخشی از ظرفیت دارایی یا بخش دیگری از دارایی که به لحاظ فیزیکی مجزا نیست (برای مثال، بخشی از ظرفیت یک کابل فیبر نوری)، دارایی مشخصشده محسوب نمیشود، مگر آنکه نشاندهنده بخش عمدهای از ظرفیت دارایی باشد و در نتیجه، حق دستیابی به بخش عمده منافع اقتصادی حاصل از استفاده از آن دارایی را برای مشتری فراهم کند.

حق دستیابی به منافع اقتصادی حاصل از استفاده

ب21. به منظور کنترل استفاده از دارایی مشخصشده، مشتری باید حق دستیابی به بخش عمده منافع اقتصادی حاصل از استفاده از آن دارایی در کل دوره استفاده را داشته باشد (برای مثال، از طریق استفاده انحصاری از دارایی در کل آن دوره). مشتری میتواند منافع اقتصادی حاصل از استفاده از یک دارایی را بطور مستقیم یا غیرمستقیم به شیوههای مختلف، نظیر استفاده، نگهداشت یا اجاره فرعی آن دارایی به دست آورد. ستانده اصلی و ستاندههای جنبی دارایی (از جمله جریانهای نقدی بالقوه حاصل از این اقلام) و سایر منافع اقتصادی حاصل از استفاده از آن دارایی که میتواند از یک معامله تجاری با شخص ثالث تحقق یابد را شامل میشود.

ب22. واحد تجاری هنگام ارزیابی حق دستیابی به بخش عمده منافع اقتصادی حاصل از استفاده از دارایی، باید منافع اقتصادیای را در نظر بگیرد که از استفاده از آن دارایی در دامنه تعیینشده برای حق مشتری جهت استفاده از دارایی حاصل میشود (به بند ب30 مراجعه شود). برای مثال:

الف. اگر قرارداد، استفاده از یک وسیله نقلیه را در دوره استفاده، تنها به یک منطقه خاص محدود کرده باشد، واحد تجاری تنها منافع اقتصادی حاصل از استفاده از آن وسیله نقلیه در آن منطقه را مدنظر قرار میدهد، نه فراتر از آن.

ب. اگر در قرارداد تصریح شده باشد که مشتری میتواند در دوره استفاده، با یک وسیله نقلیه تنها تا مسافت خاصی تردد کند، واحد تجاری باید منافع اقتصادی حاصل از استفاده از آن وسیله نقلیه را تنها برای مسافت مجاز در نظر بگیرد، نه فراتر از آن.

ب23. اگر قرارداد، مشتری را ملزم کند بخشی از جریانهای نقدی حاصل از استفاده از دارایی را به عنوان مابهازا به عرضهکننده یا شخص دیگری پرداخت کند، جریانهای نقدی پرداختشده به عنوان مابهازا باید به عنوان بخشی از منافع اقتصادی که مشتری از استفاده از دارایی به دست میآورد، در نظر گرفته شود. برای مثال، اگر مشتری ملزم باشد درصدی از فروشهای حاصل از استفاده از فضای فروشگاه را به عنوان مابهازای استفاده از آن، به عرضهکننده پرداخت کند، این الزام مانع از این نمیشود که مشتری نتواند از حق دستیابی به بخش عمده منافع اقتصادی حاصل از استفاده از فضای فروشگاه برخوردار شود. دلیل این امر این است که جریانهای نقدی حاصل از آن فروشها، به عنوان منافع اقتصادی تلقی میشوند که مشتری از استفاده از فضای فروشگاه به دست میآورد و بخشی از آن را به عنوان مابهازای حق استفاده از آن فضا به عرضهکننده پرداخت میکند.

حق هدایت استفاده

ب24. مشتری تنها در صورت وجود هر یک از موارد زیر، حق هدایت استفاده از دارایی مشخصشدهدر کل دوره استفاده را دارد:

الف. مشتری حق هدایت هدف و چگونگی استفاده از دارایی در کل دوره استفاده را داشته باشد (طبق بندهای ب25 تا ب30)؛ یا

ب. تصمیمات مربوط درباره هدف و چگونگی استفاده از دارایی از پیش اتخاذ شده باشد و:

1. مشتری حق استفاده عملیاتی از دارایی (یا هدایت دیگران برای استفاده عملیاتی از دارایی به شیوهای که وی تعیین میکند) در کل دوره استفاده را داشته باشد، بدون اینکه عرضهکننده حق تغییر آن دستورالعملهای عملیاتی را داشته باشد؛ یا

2. مشتری، دارایی (یا ابعاد خاصی از دارایی) را به شیوهای طراحی کرده باشد که هدف و چگونگی استفاده از دارایی در کل دوره استفاده را از پیش تعیین کرده باشد.

هدف و چگونگی استفاده از دارایی

ب25. مشتری در صورتی حق هدایت هدف و چگونگی استفاده از دارایی را دارد که، در دامنه حق استفاده خود طبق قرارداد، بتواند هدف و چگونگی استفاده از دارایی را در کل دوره استفاده تغییر دهد. در انجام این ارزیابی، واحد تجاری آن حق تصمیمگیری را مد نظر قرار میدهد که به تغییر هدف و چگونگی استفاده از دارایی در کل دوره استفاده، مربوطتر است. حق تصمیمگیری زمانی مربوط است که بر منافع اقتصادی حاصل از استفاده اثر بگذارد. حق تصمیمگیری مربوطتر، با توجه به ماهیت دارایی و مفاد و شرایط قرارداد، احتمالا برای قراردادهای مختلف متفاوت است.

ب26. مثالهایی از حق تصمیمگیری که با توجه به شرایط، حق تغییر در هدف و چگونگی استفاده از دارایی را در دامنه تعیینشده برای حق استفاده مشتری اعطا میکند به شرح زیر است:

الف. حق تغییر نوع ستاندههایی که دارایی ایجاد میکند (برای مثال، تصمیم در مورد استفاده از کانتینرهای حمل برای انتقال یا انبار کردن کالاها، یا تصمیم درباره ترکیب محصولاتی که در فروشگاه به فروش میرسد)؛

ب. حق تغییر در زمان تولید ستانده(برای مثال، تصمیم درباره زمان استفاده از یک قلم ماشینآلات یا نیروگاه برق)؛

پ. حق تغییر در مکان تولید ستانده (برای مثال، تصمیم درباره مقصد یک کامیون یا کشتی، یا تصمیم درباره محل استفاده از یک قلم تجهیزات)؛ و

ت. حق تغییر در مورد اینکه ستانده تولید شود یا خیر، و حق تغییر در مقدار آن ستانده (برای مثال، تصمیم درباره اینکه از یک نیروگاه، برق تولید شود یا خیر و اینکه چه میزان برق از آن نیروگاه تولید گردد).

ب27. مثالهایی از حق تصمیمگیری که حق تغییر در هدف و چگونگی استفاده از دارایی را اعطا نمیکند، حقی است که محدود به استفاده عملیاتی یا نگهداشت دارایی میشود. این حق میتواند در اختیار مشتری یا عرضهکننده باشد. هرچند اغلب، حقوقی نظیر حق استفاده عملیاتی یا نگهداشت دارایی، برای استفاده کارا از دارایی ضروری است، اما حق هدایت هدف و چگونگی استفاده از دارایی محسوب نمیشود و اغلب به تصمیمات مرتبط با هدف و چگونگی استفاده از دارایی وابسته است. با وجود این، اگر تصمیمات مربوط درباره هدف و چگونگی استفاده از دارایی از پیش اتخاذ شده اشد، حق استفاده عملیاتی از دارایی ممکن است به مشتری حق هدایت استفاده از دارایی را اعطا کند (به بند ب24(ب)(1) مراجعه شود).

تصمیمات اتخاذشده طی دوره استفاده و قبل از آن

ب28. تصمیمات مربوط درباره هدف و چگونگی استفاده از دارایی میتواند به چند شیوه از پیش اتخاذ شود. برای مثال، تصمیمات مربوط میتواند از طریق طراحی دارایی یا از طریق محدودیتهای قراردادی درباره استفاده از دارایی، از پیش اتخاذ گردد.

ب 29. واحد تجاری در ارزیابی اینکه مشتری حق هدایت استفاده از دارایی را دارد یا خیر، باید صرفاً حق تصمیمگیری درباره استفاده از دارایی در دوره استفاده را در نظر بگیرد، مگر آنکه مشتری، دارایی (یا ابعاد خاصی از دارایی) را طبق بند ب24(ب)(2) طراحی کرده باشد. در نتیجه، واحد تجاری نباید تصمیماتی را مد نظر قرار دهد که قبل از دوره استفاده اتخاذ شده است ، مگر اینکه شرایط بند ب24(ب)(2) وجود داشته باشد. برای مثال، اگر مشتری صرفاً بتواند ستانده دارایی را پیش از دوره استفاده تعیین کند، مشتری حق هدایت استفاده از آن دارایی را ندارد. توانایی تعیین ستانده در قرارداد پیش از دوره استفاده بدون هیچگونه حق تصمیمگیری مرتبط با استفاده از دارایی، به مشتری همان حقی را میدهد که هر مشتری دیگری که کالاها یا خدمات را میخرد، از آن حق برخوردار است.

حق حمایتی

ب30. قرارداد ممکن است دربردارنده شرایطی باشد که برای حمایت از منافع عرضهکننده در دارایی یا سایر داراییها، حمایت از کارکنان آن، یا اطمینان از رعایت قوانین و مقررات توسط عرضهکننده طراحی شده است. این موارد مثالهایی از حق حمایتی است. برای مثال، در یک قرارداد ممکن است (1) بیشترین میزان استفاده از دارایی تصریح شود یا مکان یا زمانی که مشتری میتواند از دارایی استفاده کند محدود گردد، (2) مشتری ملزم به پیروی از رویههای عملیاتی خاصی شود، یا (3) مشتری ملزم به اطلاعرسانی به عرضهکننده درباره تغییرات در نحوه استفاده از دارایی باشد. حق حمایتی بطور معمول دامنه حق استفاده مشتری را تعریف میکند اما، به تنهایی، مانع آن نمیشود که مشتری حق هدایت استفاده از دارایی را داشته باشد.

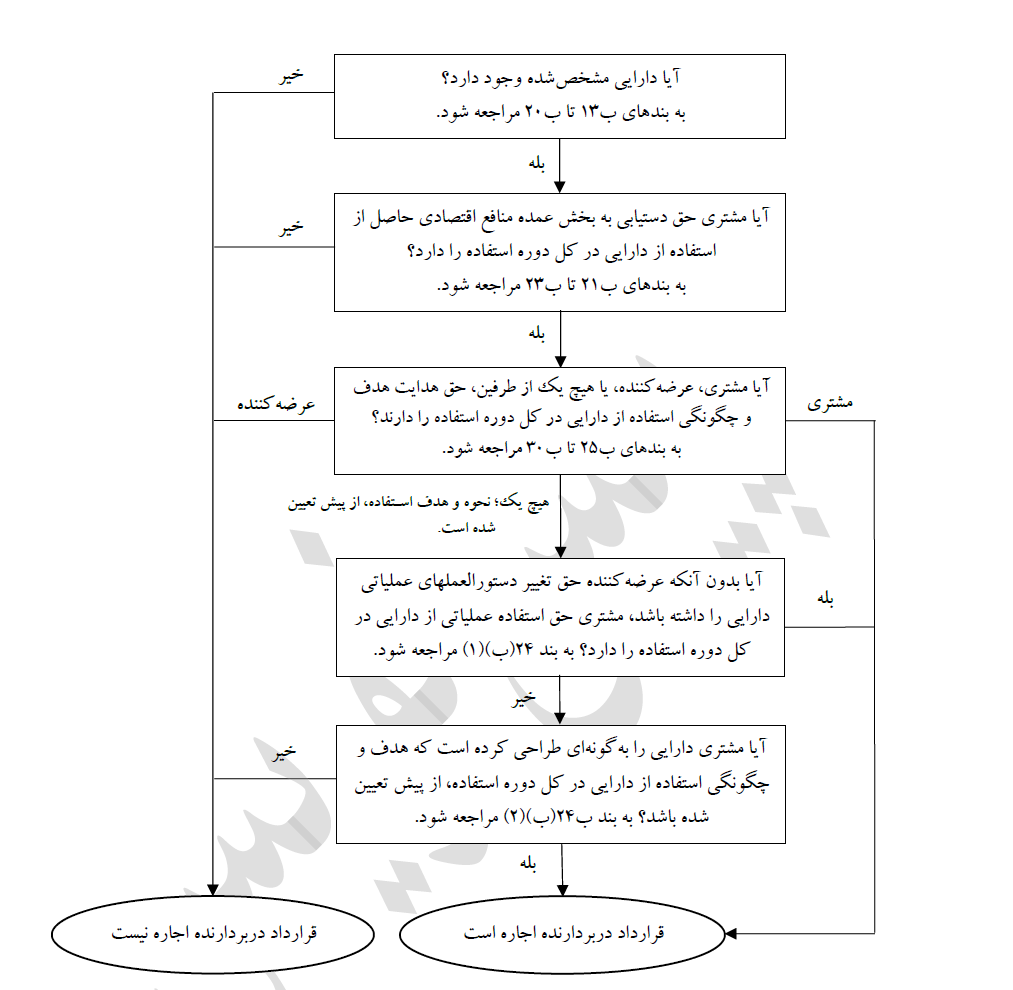

ب31. فلوچارت زیر میتواند در ارزیابی اینکه قرارداد، اجاره است یا دربردارنده اجاره است، به واحدهای تجاری کمک کند.

تفکیک اجزای قرارداد (بندهای 12 تا 17)

ب32. حق استفاده از دارایی پایه، در صورت احراز هر دو شرط زیر، یک جزء اجاره جداگانه است:

الف. اجارهکننده بتواند از استفاده دارایی پایه، به تنهایی یا همراه با منابع دیگری که به سهولت در دسترس دارد، منتفع شود. منابع به سهولت در دسترس، کالاها یا خدماتی هستند که جداگانه (توسط اجارهدهنده یا عرضهکنندگان دیگر) به فروش میرسند یا اجاره داده میشوند یا منابعی هستند که اجارهکننده قبلا (از اجارهدهنده یا از سایر معاملات یا رویدادها) به دست آورده است؛ و

ب. دارایی پایه، وابستگی یا ارتباط بسیار زیادی با داراییهای دیگر نداشته باشد.. برای مثال، اینکه اجارهکننده تصمیم بگیرد دارایی پایه مورد نظر را اجاره نکند و این تصمیم بر حق او برای استفاده از سایر داراییهای پایه مندرج در قرارداد تأثیر عمدهای نداشته باشد، ، ممکن است نشاندهنده آن باشد که دارایی پایه، وابستگی یا ارتباط بسیار زیادی با داراییهای دیگر ندارد.

ب33. ممکن است در قرارداد، مبلغی درج شده باشد که توسط اجارهکننده بابت فعالیتها و مخارجی که منجر به انتقال کالا یا خدمت به اجارهکننده نمیشود، قابل پرداخت است. برای مثال، ممکن است در مبلغ کل قابل پرداخت، اجارهدهنده مخارج امور اداری یا سایر مخارج تحملشده بابت اجاره را که منجر به انتقال کالا یا خدمت به اجارهکننده نمیشود، لحاظ کرده باشد. این مبالغ پرداختنی جزء جداگانهای در قرارداد ایجاد نمیکنند، بلکه بخشی از کل مابهازایی در نظر گرفته میشود که به اجزای جداگانه تشخیصدادهشده قرارداد، تخصیص مییابد.

مدت اجاره (بندهای 18 تا 21)

ب34. برای تعیین مدت اجاره و ارزیابی طول دوره غیرقابل فسخ اجاره، واحد تجاری باید با توجه به تعریف قرارداد، دورهای را که طی آن قرارداد الزامآور است تعیین کند. هنگامی که اجارهکننده و اجارهدهنده، هر یک بدون پرداخت جریمهای بااهمیت و بدون کسب اجازه از طرف دیگر، حق خاتمه اجاره را داشته باشند، اجاره دیگر الزامآور نیست.

ب35. اگر صرفا اجارهکننده حق خاتمه دادن به اجاره را داشته باشد، این حق، اختیار خاتمه در دسترس اجارهکننده تلقی میشود که واحد تجاری هنگام تعیین مدت اجاره آن را در نظر میگیرد. چنانچه صرفا اجارهدهنده حق خاتمه اجاره را داشته باشد، دوره غیرقابل فسخ اجاره، دوره تحت پوشش اختیار خاتمه اجاره را شامل میشود.

ب36. مدت اجاره از تاریخ آغاز اجاره شروع میشود و دورههای بدون اجارهبهایی که توسط اجارهدهنده برای اجارهکننده فراهم شده است را نیز دربرمیگیرد.

ب37. واحد تجاری در تاریخ آغاز اجاره، ارزیابی میکند که آیا اجارهکننده در خصوص اعمال اختیار تمدید اجاره یا خرید دارایی پایه، یا عدم اعمال اختیار خاتمه اجاره اطمینان معقول دارد یا خیر. واحد تجاری تمام واقعیتها و شرایط مربوط که برای اجارهکننده انگیزههای اقتصادی اعمال یا عدم اعمال اختیار ایجاد میکند، شامل تغییر مورد انتظار در واقعیتها و شرایط از تاریخ آغاز اجاره تا تاریخ اعمال اختیار، را در نظر میگیرد. مثالهایی از عواملی که در نظر گرفته میشود شامل موارد زیر است؛ اما به این موارد محدود نمیشود:

الف. مفاد و شرایط قراردادی مربوط به دورههای اختیار در مقایسه با نرخهای بازار، مانند:

1. مبلغ پرداختها بابت اجاره در دورههای تحت پوشش اختیار؛

2. مبلغ پرداختهای متغیر اجاره یا پرداختهای احتمالی دیگر، مانند پرداختهای ناشی از جریمه خاتمه دادن و تضمینهای ارزش باقیمانده؛ و

3. مفاد و شرایط هر اختیاری که پس از دوره تحت پوشش اختیار قابل اعمال است (برای مثال، اختیار خریدی که در پایان دوره تمدید، به نرخی کمتر از نرخ جاری بازار قابل اعمال است).

ب. بهبود عمده یا انتظار بهبود دارایی مورد اجاره طی مدت قرارداد که انتظار میرود در زمان قابل اعمال شدن اختیار تمدید یا خاتمه اجاره، یا خرید دارایی پایه، برای اجارهکننده منافع اقتصادی عمده داشته باشد؛

پ. مخارج مرتبط با خاتمه دادن به اجاره، مانند مخارج مذاکره، مخارج جابجایی، مخارج یافتن دارایی پایه دیگری که متناسب با نیازهای اجارهکننده است، مخارج یکپارچهسازی دارایی جدید با عملیات اجارهکننده، یا جریمه خاتمه و مخارج مشابه، شامل مخارج مرتبط با بازگرداندن دارایی پایه به شرایط مشخصشده در قرارداد یا به مکان مشخصشده در قرارداد؛

ت. اهمیت دارایی پایه برای عملیات اجارهکننده با در نظر گرفتن، برای مثال، موقعیت مکانی دارایی پایه، در دسترس بودن جایگزینهای مناسب و اینکه دارایی پایه دارایی تخصصی است یا خیر؛

ث. مشروط بودن اعمال اختیار (یعنی اختیار تنها زمانی میتواند اعمال میشود که یک یا چند شرط احراز گردد) و احتمال اینکه آن شرایط وجود داشته باشد.

ب38. اختیار تمدید یا خاتمه اجاره ممکن است با یک یا چند ویژگی قراردادی دیگر (برای مثال، تضمین ارزش باقیمانده) همراه باشد؛ بهگونهکه اجارهکننده حداقل بازده نقدی یا بازده نقدی ثابتی را برای اجارهدهنده تضمین میکند که صرفنظر از اعمال یا عدم اعمال اختیار، تقریباً یکسان است. در چنین مواردی، علیرغم رهنمود پرداختهای با محتوای ثابت در بند ب42، باید فرض شود اجارهکننده نسبت به اعمال اختیار تمدید اجاره، یا عدم اعمال اختیار خاتمه اجاره، اطمینان معقول دارد.

ب39. هر چه دوره غیرقابل فسخ اجاره کوتاهتر باشد، احتمال اینکه اجارهکننده اختیار تمدید اجاره را اعمال کند یا اختیار خاتمه اجاره را اعمال نکند، بیشتر میشود؛ زیرا هر چه دوره غیرقابل فسخ اجاره کوتاهتر باشد، مخارج مرتبط با دستیابی به دارایی جایگزین به تناسب بیشتر میشود.

ب40. رویه قبلی اجارهکننده در خصوصدورهای که طی آن بطور معمول انواع خاصی از داراییها را استفاده میکند (یا به صورت اجاره یا از طریق مالکیت آنها)، و دلایل اقتصادی انجام این کار، میتواند در ارزیابی اینکه اجارهکننده نسبت به اعمال یا عدم اعمال اختیار اطمینان معقول دارد یا خیر، اطلاعات سودمندی ارائه کند. برای مثال، اگر اجارهکننده بطور معمول انواع خاصی از داراییها را برای دوره زمانی مشخصی استفاده کرده است یا اگر اجارهکننده به دفعات سابقه اعمال اختیارهای مربوط به اجاره انواع خاصی از داراییهای پایه را داشته است، اجارهکننده باید دلایل اقتصادی رویه قبلی را برای ارزیابی اینکه در خصوص اعمال اختیار مربوط به اجاره آن داراییها اطمینان معقول دارد یا خیر، در نظر بگیرد.

ب41. بند 20 تصریح میکند که پس از تاریخ آغاز اجاره، اجارهکننده هنگام وقوع رویداد عمده یا تغییر عمده در شرایط که در کنترل اجارهکننده است و بر اطمینان معقول اجارهکننده در خصوص اعمال اختیاری که قبل از این در تعیین مدت اجاره لحاظ نشده است یا عدم اعمال اختیاری که قبل از این در تعیین مدت اجاره لحاظ شده است، تأثیر میگذارد، مدت اجاره را مجدداً ارزیابی میکند. مثالهایی از رویدادها یا تغییرات عمده در شرایط به شرح زیر است:

الف. بهبود عمده در دارایی مورد اجاره که در تاریخ آغاز اجاره پیشبینینشده است و انتظار میرود در زمان قابل اعمال شدن اختیار تمدید یا خاتمه اجاره، یا خرید دارایی پایه، برای اجارهکننده منافع اقتصادی عمده داشته باشد؛

ب. تعدیل یا سفارشیسازی عمده دارایی پایه که در تاریخ آغاز اجاره پیشبینی نشده است؛

پ. شروع اجاره فرعی دارایی پایه برای دورهای فراتر از پایان مدت اجاره تعیینشده قبلی؛ و

ت. تصمیم تجاری اجارهکننده که بطور مستقیم به اعمال یا عدم اعمال یک اختیار مربوط است (برای مثال، تصمیم به تمدید اجاره دارایی مکمل، واگذاری دارایی جایگزین یا واگذاری یک بخش تجاری که دارایی حق استفاده در آن بکار گرفته میشود).

پرداختهای اجاره با محتوای ثابت (بندهای 27(الف)، 35(پ) و 68(الف))

ب42. پرداختهای اجاره، پرداختهای اجاره با محتوای ثابت را شامل میشود. پرداختهای اجاره با محتوای ثابت، پرداختهایی هستند که ممکن است در ظاهر تغییر داشته باشند، اما از تظر محتوا، این تغییرات غیرقابل اجتناب هستند. برای مثال، پرداختهای اجاره با محتوای ثابت هنگامی وجود دارد که:

الف. پرداختها به عنوان پرداختهای متغیر اجاره در نظر گرفته شده باشد، اما هیچ تغییر واقعی در آن پرداختها وجود نداشته باشد. چنین پرداختهایی شامل شرطهای متغیری است که محتوای اقتصادی واقعی ندارند. مثالهایی از این نوع پرداختها به شرح زیر است:

1. پرداختهایی که تنها در صورتی که ثابت شود دارایی در مدت اجاره آماده بهرهبرداری است، یا تنها در صورت وقوع رویدادی که هیچ احتمالی از عدم وقوع آن در واقعیت وجود ندارد، باید انجام گیرد ؛ یا

2. پرداختهایی که در ابتدا به عنوان پرداختهای متغیر اجاره که وابسته به استفاده از دارایی پایه است، در نظر گرفته شده ؛ اما در زمانی پس از تاریخ آغاز اجاره، تغییر آنها بهگونهای برطرف شده که پرداختها برای باقیمانده مدت اجاره ثابت گردیده است. در چنین شرایطی، این پرداختها، به پرداختهای با محتوای ثابت تبدیل میشوند.

ب. بیش از یک مجموعه از پرداختها وجود دارد که اجارهکننده میتواند پرداخت کند؛ اما تنها یکی از آن مجموعهها واقعبینانه است. در این مورد، واحد تجاری باید مجموعه واقعبینانه از پرداختها را به عنوان پرداختهای اجاره در نظر بگیرد.

پ. بیش از یک مجموعه واقعبینانه از پرداختها وجود دارد که اجارهکننده میتواند پرداخت کند، اما اجارهکننده باید حداقل یکی از آن مجموعهها را پرداخت کند. در این مورد، واحد تجاری باید مجموعهای از پرداختها را به عنوان پرداختهای اجاره در نظر بگیرد که در مجموع کمترین مبلغ (بر مبنای تنزیلشده) شود.

ارتباط اجارهکننده با دارایی پایه قبل از تاریخ آغاز اجاره

مخارج اجارهکننده بابت ساخت یا طراحی دارایی پایه

ب43. واحد تجاری ممکن است قبل از آنکه دارایی پایه برای استفاده در دسترس اجارهکننده قرار گیرد، درباره اجاره مذاکره کند. برای برخی اجارهها ممکن است نیاز باشد که دارایی پایه برای استفاده اجارهکننده ساخته یا بازطراحی شود. اجارهکننده طبق مفاد و شرایط قرارداد، ممکن است به پرداخت مبالغی بابت ساخت یا طراحی آن دارایی ملزم شود.

ب44. چنانچه اجارهکننده بابت ساخت یا طراحی دارایی پایه، مخارجی را تحمل کند، باید آن مخارج را طبق سایر استانداردهای مربوط، مانند استاندارد حسابداری 11، به حساب منظور کند. مخارج ساخت یا طراحی دارایی پایه، شامل پرداختهای اجارهکننده بابت حق استفاده از دارایی پایه نیست. پرداختها بابت حق استفاده از دارایی پایه پرداختهایی است که صرف نظر از زمانبندی آنها، بابت اجاره تادیه میشود.

مالکیت قانونی دارایی پایه

ب45. اجارهکننده ممکن است قبل از انتقال مالکیت قانونی دارایی پایه به اجارهدهنده و اجاره آن به اجارهکننده، مالکیت قانونی دارایی پایه را به دست آورد. کسب مالکیت قانونی، به خودی خود تعیین نمیکند که معامله چگونه به حساب منظور شود.

ب46. چنانچه اجارهکننده قبل از انتقال دارایی به اجارهدهنده، دارایی پایه را کنترل کند (یا کنترل آن را به دست آورد)، معامله، معامله فروش و اجاره مجدد است و با بکارگیری بندهای 96 تا 101 به حساب منظور میشود.

ب47. با وجود این، اگر اجارهکننده کنترل دارایی پایه را قبل از انتقال آن به اجارهدهنده به دست نیاورد، معامله، معامله فروش و اجاره مجدد نیست. برای مثال، این مورد زمانی ممکن است واقع شود که یک تولیدکننده، یک اجارهدهنده و یک اجارهکننده درباره معاملهای مذاکره کنند که طی آن، یک دارایی از تولیدکننده توسط اجارهدهنده خریداری و سپس به اجارهکننده اجاره داده میشود. اجارهکننده ممکن است مالکیت قانونی دارایی پایه را قبل از انتقال مالکیت قانونی به اجارهدهنده به دست آورد. در این مورد، چنانچه اجارهکننده مالکیت قانونی دارایی پایه را به دست آورد، اما کنترل دارایی را قبل از انتقال دارایی به اجارهدهنده کسب نکند، معامله به عنوان فروش و اجاره مجدد در نظر گرفته نمیشود، بلکه به عنوان اجاره به حساب منظور میگردد.

افشاهای اجارهکننده (بند 57)

ب48. برای تعیین اینکه اطلاعات بیشتر درباره فعالیتهای اجاره برای دستیابی به هدف افشای بند 50 ضروری است یا خیر، اجارهکننده باید موارد زیر را در نظر بگیرد:

الف. آیا اطلاعات مزبور برای استفادهکنندگان صورتهای مالی مربوط تلقی میشود یا خیر. اجارهکننده تنها در صورتی باید اطلاعات بیشتر مشخصشده در بند 57 را ارائه کند که انتظار رود آن اطلاعات برای استفادهکنندگان صورتهای مالی مربوط باشد. این مورد احتمالاً زمانی مصداق دارد که اطلاعات در درک موارد زیر به استفادهکنندگان کمک کند:

1. انعطافپذیری ایجادشده از طریق اجارهها. برای مثال، اجارهها در صورتی ممکن است موجب انعطافپذیری شوند که اجارهکننده بتواند با اعمال اختیار خاتمه یا تمدید اجاره با شرایط مطلوب، آسیبپذیری خود را کاهش دهد.

2. محدودیتهای تحمیلشده توسط اجارهها. اجارهها ممکن است محدودیتهایی را تحمیل کنند، برای مثال، از طریق الزام اجارهکننده به حفظ نسبتهای مالی خاص.

3. حساسیت اطلاعات گزارش شده به متغیرهای اصلی. برای مثال، اطلاعات گزارششده ممکن است، به پرداختهای متغیر آتی اجاره حساس باشد.

4. آسیبپذیری از سایر ریسکهای ناشی از اجارهها.

5. انحراف از نحوه عمل رایج صنعت. برخی انحرافها، برای مثال، ممکن است شامل مفاد و شرایط غیرعادی و منحصر به فرد اجاره باشد که بر پرتفوی اجاره اجارهکننده تأثیر میگذارد.

ب. آیا اطلاعات مزبور، از اطلاعات ارائهشده در صورتهای مالی اساسی یا افشاشده در یادداشتهای توضیحی متمایز است یا خیر. اجارهکننده ضرورت ندارد اطلاعاتی را که قبلاً در جای دیگری از صورتهای مالی ارائه شده است، تکرار کند.

ب49. اطلاعات بیشتر مرتبط با پرداختهای متغیر اجاره که با توجه به شرایط، ممکن است برای دستیابی به هدف افشای بند 50 ضروری باشد، میتواند شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی، برای مثال، در ارزیابی موارد زیر کمک کند:

الف. دلایل اجارهکننده برای استفاده از پرداختهای متغیر اجاره و رواج چنین پرداختهایی؛

ب. میزان پرداختهای متغیر اجاره نسبت به پرداختهای ثابت؛

پ. متغیرهای اصلیای که پرداختهای متغیر اجاره به آنها وابسته است و اینکه انتظار میرود پرداختها در واکنش به تغییر در آن متغیرهای اصلی، چگونه تغییر کنند؛ و

ت. سایر آثار عملیاتی و مالی پرداختهای متغیر اجاره.

ب50. اطلاعات بیشتر مرتبط با اختیارهای تمدید یا اختیارهای خاتمه که با توجه به شرایط، ممکن است برای دستیابی به هدف افشای بند 50 ضروری باشد، میتواند شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی، برای مثال، در ارزیابی موارد زیر کمک کند:

الف. دلایل اجارهکننده برای استفاده از اختیارهای تمدید یا اختیارهای خاتمه و رواج چنین اختیارهایی؛

ب. میزان پرداختهای اختیاری اجاره نسبت به پرداختهای اجاره؛

پ. رواج اعمال اختیارهایی که در اندازهگیری بدهیهای اجاره لحاظ نشده است؛ و

ت. سایر آثار عملیاتی و مالی آن اختیارها.

ب51. اطلاعات بیشتر مرتبط با تضمین ارزش باقیمانده که با توجه به شرایط، ممکن است برای دستیابی به هدف افشای بند 51 ضروری باشد، میتواند شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی، برای مثال، در ارزیابی موارد زیر کمک کند:

الف. دلایل اجارهکننده برای ارائه تضمینهای ارزش باقیمانده و رواج این تضمینها؛

ب. اندازه آسیبپذیری اجارهکننده از ریسک ارزش باقیمانده؛

پ. ماهیت داراییهای پایهای که تضمینها برای آنها ارائه شده است؛ و

ت. سایر آثار عملیاتی و مالی این تضمینها.

ب52. اطلاعات بیشتر مرتبط با معاملات فروش و اجاره مجدد که با توجه به شرایط، ممکن است جهت دستیابی به هدف افشای بند 51 ضروری باشد، میتواند شامل اطلاعاتی باشد که به استفادهکنندگان صورتهای مالی، برای مثال، در ارزیابی موارد زیر کمک کند:

الف. دلایل اجارهکننده برای معاملات فروش و اجاره مجدد و رواج چنین معاملاتی؛

ب. شرایط اصلی هر یک از معاملات فروش و اجاره مجدد؛

پ. پرداختهایی که در اندازهگیری بدهیهای اجاره لحاظ نشده است؛ و

ت. اثر جریانهای نقدی معاملات فروش و اجاره مجدد در دوره گزارشگری.

طبقهبندی اجاره توسط اجارهدهنده (بندهای 59 تا 64)

ب53. در این استاندارد، طبقهبندی اجارهها برای اجارهدهندگان مبتنی بر میزان ریسکها و مزایای مالکیت ناشی از دارایی پایه است که توسط اجاره انتقال داده میشود. ریسکها شامل احتمال زیانهای ناشی از ظرفیت بلااستفاده یا منسوخ شدن فناوری و نوسان بازده به دلیل تغییر در شرایط اقتصادی است. مزایا ممکن است شامل انتظار عملیات سودآور طی عمر اقتصادی دارایی پایه و سود افزایش ارزش یا تحقق ارزش باقیمانده باشد.

ب54. قرارداد اجاره ممکن است دربردارنده مفاد و شرایطی برای تعدیل پرداختهای اجاره بابت تغییرات خاصی باشد که بین تاریخ شروع اجاره و تاریخ آغاز اجاره واقع میشود (مانند تغییر در مخارج دارایی پایه برای اجارهدهنده یا تغییر در مخارج تأمین مالی اجاره برای اجارهدهنده). در این مورد، برای مقاصد طبقهبندی اجاره، باید فرض شود که تأثیر چنین تغییراتی، در تاریخ شروع اجاره واقع شده است.

ب55. هنگامی که اجاره دربرگیرنده هر دو جزء زمین و ساختمان باشد، اجارهدهنده باید طبقهبندی هر عنصر به عنوان یک اجاره تأمین مالی یا یک اجاره عملیاتی را جداگانه با بکارگیری بندهای 60 تا 64 و ب53 تا ب54 ارزیابی کند. در تعیین اینکه جزء زمین یک اجاره عملیاتی است یا یک اجاره تأمین مالی، موضوع مهم این است که زمین بطور معمول عمر اقتصادی نامحدود دارد.

ب56. برای طبقهبندی و به حساب گرفتن اجاره زمین و ساختمان، اجارهدهنده در صورت ضرورت باید پرداختهای اجاره (شامل پرداختهای کلی اولیه) را بین اجزای زمین و ساختمان به تناسب ارزش منصفانه نسبی منافع اجاره در جزء زمین و جزء ساختمان در تاریخ شروع اجاره، تخصیص دهد. چنانچه تخصیص پرداختهای اجاره بین این دو جزء، بطور قابل اتکایی امکانپذیر نباشد، کل اجاره به عنوان اجاره تأمین مالی طبقهبندی میشود، مگر اینکه آشکار باشد که هر دو جزء، اجاره عملیاتی هستند که در این صورت، کل اجاره به عنوان اجاره عملیاتی طبقهبندی میشود.

ب57. در مورد اجاره زمین و ساختمان که مبلغ مربوط به جزء زمین در اجاره بیاهمیت است، اجارهدهنده میتواند برای طبقهبندی اجاره، زمین و ساختمان را به عنوان مجموعهای واحد در نظر بگیرد و بر اساس بندهای 60 تا 64 و ب53 تا ب54، آن را به عنوان اجاره عملیاتی یا اجاره تأمین مالی طبقهبندی کند. در این حالت، اجارهدهنده باید عمر اقتصادی ساختمان را به عنوان عمر اقتصادی کل دارایی پایه در نظر بگیرد.

طبقهبندی اجاره فرعی

ب58. در طبقهبندی یک اجاره فرعی، اجارهدهنده میانی باید اجاره فرعی را به شرح زیر به عنوان اجاره تأمین مالی یا اجاره عملیاتی طبقهبندی کند:

الف. اگر اجاره اصلی اجاره کوتاهمدتی است که اجارهکننده با بکارگیری بند 6 آن را به حساب منظور کرده است، اجاره فرعی باید به عنوان اجاره عملیاتی طبقهبندی شود.

ب. در غیر این صورت، اجاره فرعی، به جای مراجعه به دارایی پایه (برای مثال، قلمی از داراییهای ثابت مشهودی که موضوع اجاره است)، با مراجعه به دارایی حق استفاده حاصل از اجاره اصلی طبقهبندی میشود.

پیوست پ

گذار

این پیوست بخش جدانشدنی این استاندارد است و همانند سایر بخشهای این استاندارد، لازمالاجرا است.

گذار

پ1. برای مقاصد الزامات بندهای پ2 تا پ 18، تاریخ بکارگیری اولیه، شروع دوره گزارشگری سالانهای است که واحد تجاری برای نخستین بار این استاندارد را بکار میگیرد.

تعریف اجاره

پ2. به عنوان یک اقتضای عملی، واحد تجاری ملزم نیست در تاریخ بکارگیری اولیه این استاندارد، مجدداً ارزیابی کند که آیا یک قرارداد، اجاره یا دربردارنده اجاره است یا خیر؛ بلکه واحد تجاری مجاز است:

الف. این استاندارد را برای قراردادهایی که قبلاً با بکارگیری استاندارد حسابداری 21 حسابداری اجارهها به عنوان اجاره تشخیص داده است، بکار گیرد. واحد تجاری باید الزامات گذار مندرج در بندهای پ 4 تا پ17 را برای این اجارهها اعمال کند.

ب. این استاندارد را برای قراردادهایی که قبلاً با بکارگیری استاندارد حسابداری 21 دربردارنده اجاره تشخیص نداده است، بکار نگیرد.

پ3. چنانچه واحد تجاری اقتضای عملی بند پ3 را انتخاب کند، باید این موضوع را افشا نماید و اقتضای عملی مزبور را برای تمام قراردادهای خود بکار گیرد. در نتیجه، واحد تجاری باید الزامات مندرج در بندهای 9 تا 11 را تنها برای قراردادهایی که در تاریخ بکارگیری اولیه یا پس از آن منعقد میشود (یا تغییر میکند)، بکار گیرد.

اجارهکنندگان

پ4. اجارهکننده باید این استاندارد را به یکی از شیوههای زیر برای اجارههای خود بکار گیرد:

الف. با تسری به گذشته برای هر یک از دورههای گزارشگری قبلی ارائهشده با بکارگیری استاندارد حسابداری 34 رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات؛ یا

ب. با تسری به گذشته، همراه با شناسایی اثر انباشته بکارگیری اولیه این استاندارد در تاریخ بکارگیری اولیه طبق بندهای پ6 تا پ12.

پ5. واحد تجاری باید روش انتخابشده در بند پ5 را بطور یکنواخت برای تمام اجارههایی که در آنها اجارهکننده است، بکارگیرد.

پ6. اگر اجارهکننده تصمیم بگیرد این استاندارد را طبق بند پ4(ب) بکار گیرد، نباید اطلاعات مقایسهای را تجدید ارائه کند؛ بلکه باید اثر انباشته بکارگیری اولیه این استاندارد را به عنوان تعدیل مانده ابتدای دوره سود انباشته (یا جزء دیگری از حقوق مالکانه، در موارد مقتضی) در تاریخ بکارگیری اولیه شناسایی کند.

اجارههایی که قبلاً به عنوان اجاره عملیاتی طبقهبندی شده است

پ7. اگر اجارهکننده تصمیم بگیرد این استاندارد را طبق بند پ5(ب) بکار گیرد، باید:

الف. در تاریخ بکارگیری اولیه، برای اجارههایی که قبلاً با بکارگیری استاندارد حسابداری 21 به عنوان اجاره عملیاتی طبقهبندی شده است، بدهی اجاره شناسایی کند. اجارهکننده باید بدهی اجاره مذکور را به ارزش فعلی پرداختهای اجاره باقیمانده که با استفاده از نرخ استقراض مختص اجارهکننده در تاریخ بکارگیری اولیه تنزیل شده است، اندازهگیری کند.

ب. در تاریخ بکارگیری اولیه برای اجارههایی که قبلاً با بکارگیری استاندارد حسابداری 21 به عنوان اجاره عملیاتی طبقهبندی شده است، دارایی حق استفاده شناسایی کند. اجارهکننده باید بر مبنای اجاره به اجاره، یکی از مبالغ زیر را برای اندازهگیری دارایی حق استفاده انتخاب کند:

1. مبلغ دفتری آن گویی که این استاندارد از تاریخ آغاز اجاره بکار گرفته شده، اما با استفاده از نرخ استقراض مختص اجارهکننده در تاریخ بکارگیری اولیه تنزیلشده است؛ یا

2. مبلغی برابر با بدهی اجاره که بابت هرگونه پیشپرداخت یا پرداختهای اجاره معوق مرتبط با آن اجاره تعدیل شده و بلافاصله قبل از تاریخ بکارگیری اولیه در صورت وضعیت مالی شناسایی شده است.

پ. استاندارد حسابداری 32 کاهش ارزش داراییها را برای داراییهای حق استفاده در تاریخ بکارگیری اولیه اعمال کند، مگر آنکه اجارهکننده اقتضای عملی مندرج در بند پ10(ب) را بکار گیرد.

پ8. علیرغم الزامات بند پ8، برای اجارههایی که قبلاً با بکارگیری استاندارد حسابداری 21 به عنوان اجاره عملیاتی طبقهبندی شده است، اجارهکننده

ملزم نیست برای اجارههایی که ارزش دارایی پایه آنها پایین است (طبق بندهای ب3 تا ب8) و با بکارگیری بند 6 به حساب منظور میشود، تعدیلات گذار را اعمال کند. اجارهکننده باید این اجارهها را از تاریخ بکارگیری اولیه، با بکارگیری این استاندارد به حساب منظور نماید.