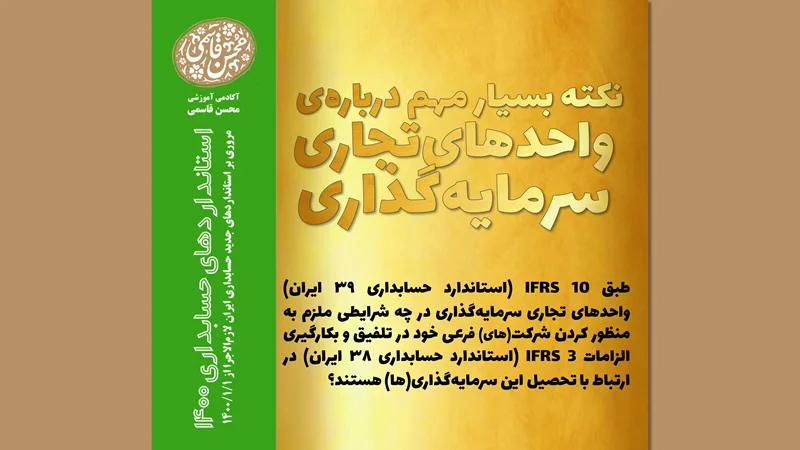

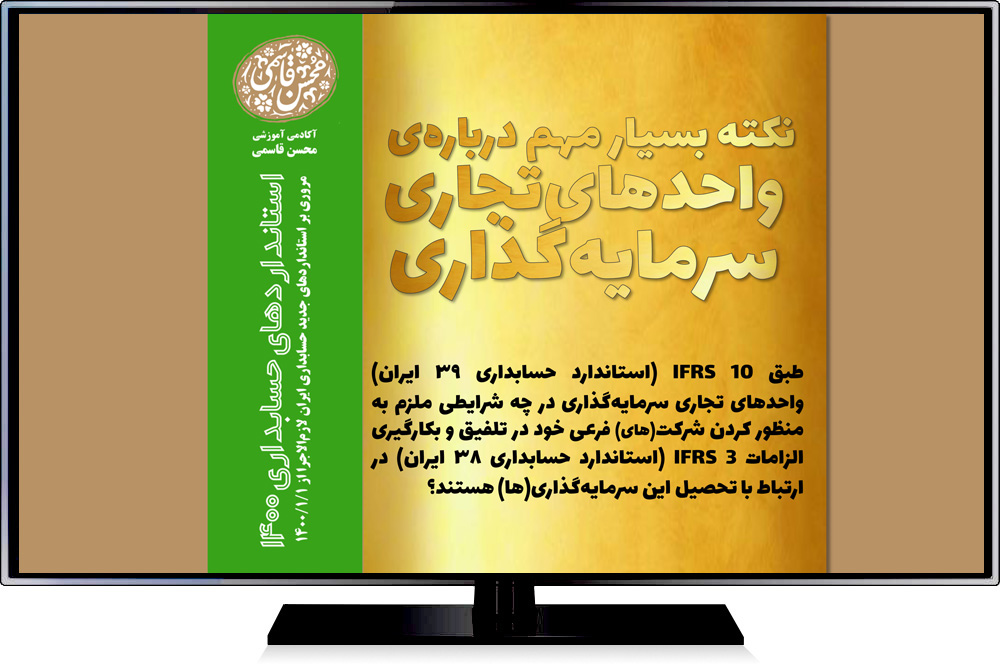

مطابق الزامات استانداردهای بینالمللی گزارشگری مالی (IFRS) و استانداردهای حسابداری لازمالاجرا در ایران که طی سالهای اخیر در راستای همگرایی با استانداردهای بینالمللی تجدیدنظر شدهاند؛ واحدهای تجاری که در چارچوب تعریف واحد تجاری سرمایهگذاری (اینجا) باشند (نه الزاما شرکتهای سرمایهگذاری)، از تهیه صورتهای مالی تلفیقی و بکارگیری الزامات استاندارد حسابداری 38 ترکیبهای تجاری منع شدهاند.

با این حال، این استثناء خود یک استثناء بسیار مهم دارد که عمدتا از آن غفلت میشود (استثناء استثناء تلفیق!). در ویدئوی زیر که بخشی از اپیزود سوم مجموعه ویدئوهای آموزشی «استانداردهای حسابداری» است، این استثناء مهم تشریح شده است:

علاقهمندان برای تهیه مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (160 ویدئو به مدت 82 ساعت) میتوانند به این نشانی مراجعه کنند: mohsen-ghasemi.com/is

دیدگاه خود را بنویسید