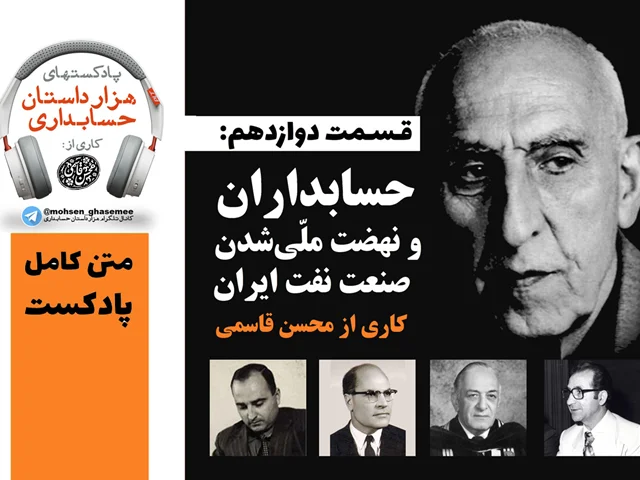

در این پادکست میخواهم درباره نقش حسابداران در پیروزی ملی شدن صنعت نفت ایران و پا گرفتن شرکت ملی نفت ایران صحبت کنم. همین طور، تاثیرگذاری این رویداد بزرگ تاریخ معاصر ایران بر توسعه حسابداری نوین ایران، که به نظر من، همان طور که در این پادکست سعی میکنم تشریح کنم، یک نقش بسیار تاثیرگذار و ماندگار بوده است.

در این پادکست میخواهم درباره نقش حسابداران در پیروزی ملی شدن صنعت نفت ایران و پا گرفتن شرکت ملی نفت ایران صحبت کنم. همین طور، تاثیرگذاری این رویداد بزرگ تاریخ معاصر ایران بر توسعه حسابداری نوین ایران، که به نظر من، همان طور که در این پادکست سعی میکنم تشریح کنم، یک نقش بسیار تاثیرگذار و ماندگار بوده است.

یک یا چند دارایی ثابت مشهود ممکن است در معاوضه با یک یا چند دارایی پولی و غیرپولی تحصیل شود. رهنمودهای زیر درباره معاوضه داراییهای ثابت مشهود (طبق استاندارد حسابداری 11) است، ولی درباره معاوضه سایر داراییها نیز کاربرد دارد.

روز چهارشنبه، 25 اسفند 1400، صورتهای مالی نمونه سازمان حسابرسی (تلفیقی و جداگانه) که بر مبنای آخرین تغییرات استانداردهای حسابداری ایران تنظیم شده است، پیوست نامه 1400/23936 مورخ 1400/12/25 از سوی موسی بزرگ اصل (مدیرعامل سازمان حسابرسی) به مدیران این سازمان ابلاغ و به صورت عمومی منتشر شد. از تاریخ اعمال تغییرات گسترده در استانداردهای حسابداری ایران (از سال 1397) در راستای همگرایی با استانداردهای بینالمللی گزارشگری مالی (IFRS) این دومین و جدیدترین صورتهای مالی نمونهای است که از سوی این سازمان تنظیم و منتشر شده است.

چرا سرقفلی ایجادشده در واحد تجاری دارایی نیست؟ چرا برند و علامت تجاری ایجادشده در واحد تجاری را نمیتوانیم به عنوان دارایی شناسایی کنیم؟ چرا کارکنان واحد تجاری در صورتهای مالی به عنوان دارایی شناسایی نمیشوند؟

طبق اعلام نظر کمیته فنی سازمان حسابرسی، در موارد بکارگیری روش تجدید ارزیابی (برای تجدید اندازهگیری بعدی داراییهای ثابت مشهود) در صورتی که تفاوت تجمیعی در دوره کوتاهتری از دوره تناوب به بیش از 100درصد مبلغ دفتری برسد، تجدید ارزیابی بعدی و، در نتیجه، تغییر دوره تناوب تجدید ارزیابی ضرورت پیدا میکند.

در پی تغییرات گسترده استانداردهای حسابداری ایران – با هدف همگرایی با IFRS – از ابتدای سال 1398 مجموعه صورتهای مالی با مقاصد عمومی که واحدهای تجاری در ایران ملزم به تهیه آنها هستند عبارتند از: 1) صورت وضعیت مالی به تاریخ پایان دوره؛ 2) صورت سود و زیان برای دوره؛ 3) صورت سود و زیان جامع برای دوره؛ 4) صورت تغییرات در حقوق مالکانه برای دوره؛ 5) صورت جریانهای نقدی برای دوره، 6) یادداشتهای توضیحی، شامل اهم رویههای حسابداری و سایر اطلاعات توضیحی؛ 7) اطلاعات مقایسهای دوره قبلصورت وضعیت مالی به تاریخ ابتدای دوره قبل، اگر واحد تجاری یک رویه حسابداری را با تسری به گذشته بکار گرفته باشد یا اقلام صورتهای مالی را با تسری به گذشته تجدید ارائه کرده باشد، یا اقلام صورتهای مالی را تجدیدطبقهبندی کرده باشد (صورت وضعیت مالی سهستونی)

شنبه، 30 بهمن 1400، بالاخره طلسم خصوصیسازی دو باشگاه استقلال و پرسپولیس شکست؛ و با ثبت این دو شرکت سهامی عام نزد سازمان بورس و اوراق بهادار فرایند خصوصیسازی آنها وارد فاز عملیاتی شد. حالا سوال اصلی طرفداران این دو باشگاه این است که چطور میتوانند سهامدار باشگاه محبوب خود شوند؟ در این نوشته به طور خلاصه و به زبان ساده (روان) به پاسخ این پرسش پرداختهایم.

دکتر محسن قاسمی دبیرکل پیشین انجمن حسابداران خبره ایران (از 1392 تا 1400)، سردبیر پیشین مجله حسابدار (از 1397 تا 1400)، مدیر اسبق امور ناشران بورس اوراق بهادار تهران (1385 تا 1389)، مدیر سرمایهگذاری اسبق کارگزاری بانک ملی ایران (1390 تا 1391)، و مدیر حسابرسی داخلی اسبق تامین سرمایه امین (از 1391 تا 1392) است. وی دانشآموخته حسابداری از دانشگاه علامه طباطبایی است، و بیش از بیست سال تجربه در زمینههای متنوع بورس، حسابداری، گزارشگری مالی و موضوعات مرتبط آنها دارد. از وی دهها مقاله، یادداشت، کتاب، و مصاحبه بر جا مانده است که فهرست کامل آنها به صورت متمرکز و یکجا در پیوستهای کتاب «انجمن حسابداران خبره ایران در آخرین دهه قرن؛ گفتگو با محسن قاسمی، دبیرکل انجمن (از 1392 تا 1400)» ارائه شده است. این کتاب به همت علی مجد در قالب گفتگویی تفصیلی در فروردین 1400 تنظیم و نسخه الکترونیکی آن با اجازه ناشر به صورت عمومی منتشر و در دسترس علاقهمندان قرار گرفته است (از اینجا دانلود کنید).