یک یا چند دارایی ثابت مشهود ممکن است در معاوضه با یک یا چند دارایی پولی و غیرپولی تحصیل شود. رهنمودهای زیر درباره معاوضه داراییهای ثابت مشهود (طبق استاندارد حسابداری 11) است، ولی درباره معاوضه سایر داراییها نیز کاربرد دارد:

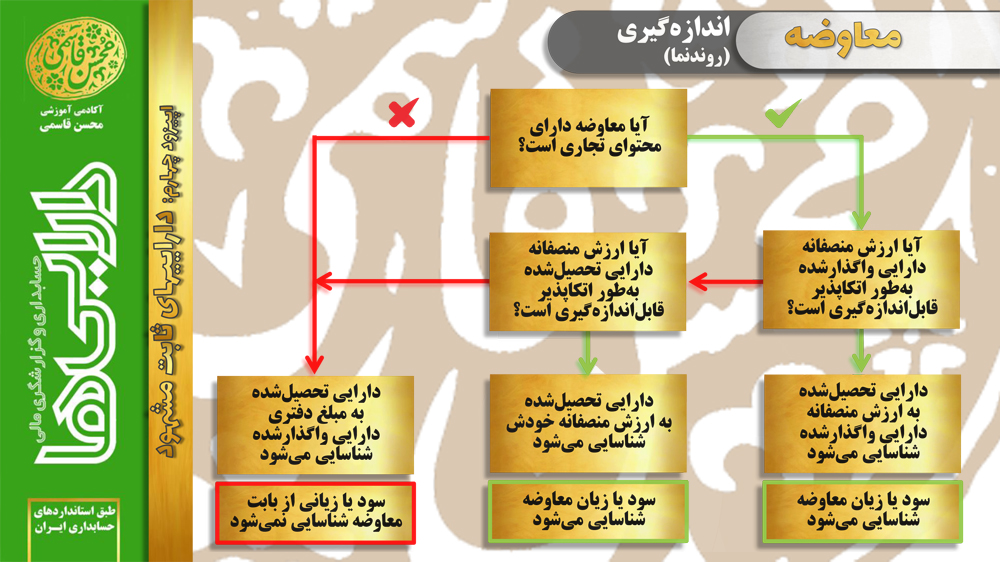

- اگر معاوضه دارای محتوای تجاری باشد، بهای تمامشده دارایی(های) ثابت مشهود تحصیلشده به ارزش منصفانه دارایی(های) واگذارشده اندازهگیری میشود. سود یا زیان معاوضه نیز شناسایی و گزارش میشود.

- در معاوضههای دارای محتوای تجاری، اگر ارزش منصفانه دارایی(های) واگذارشده را نتوان بهطور اتکاپذیری اندازهگیری کرد، بهای تمامشده دارایی(های) ثابت مشهود تحصیلشده به ارزش منصفانه آن اندازهگیری میشود. در این حالت نیز سود یا زیان معاوضه شناسایی و گزارش میشود.

- ولی اگر در این نوع معاوضهها (دارای محتوای تجاری) نتوان ارزش منصفانه هیچ یک از داراییهای واگذارشده و تحصیلشده را بهطور اتکاپذیری اندازهگیری کرد، بهای تمامشده دارایی(های) ثابت مشهود تحصیلشده به مبلغ دفتری دارایی(های) واگذارشده اندازهگیری میشود. سود و زیانی نیز از بابت این معاوضه شناسایی نمیشود.

- اگر معاوضه دارای محتوای تجاری نباشد، بهای تمامشده دارایی(های) ثابت مشهود تحصیلشده به مبلغ دفتری دارایی(های) واگذارشده اندازهگیری میشود. سود و زیانی نیز از بابت این معاوضه شناسایی نمیشود.

سَرَک دریافتی / سَرَک پرداختی

در برخی معاوضهها (چه دارای محتوای تجاری و چه فاقد محتوای تجاری) ممکن است مبلغی به شکل نقد یا سایر داراییهای پولی (مثلا، حسابها یا اسناد دریافتنی) از سوی هر یک از دو طرف معاوضه به طرف دیگر پرداخت یا تعهد شود. برای اطلاعات بیشتر درباره معاوضه داراییها همراه با مثالهای متعدد کاربردی میتوانید به مجموعه ویدئوهای آموزشی حسابداری داراییها مراجعه کنید (بر روی پوستر زیر کلیک کنید).

دیدگاه خود را بنویسید